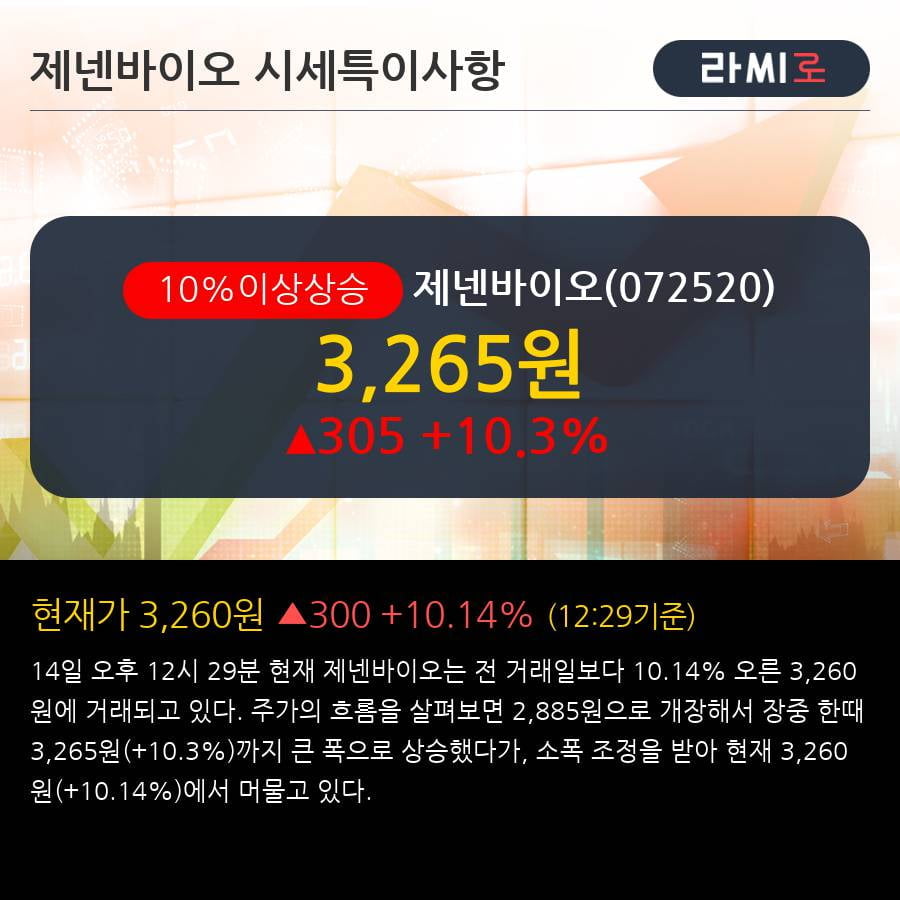

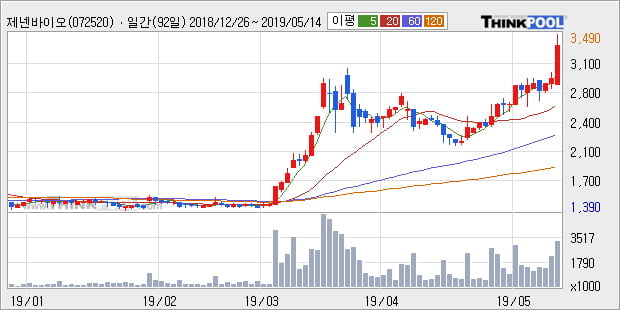

'제넨바이오' 10% 이상 상승, 단기·중기 이평선 정배열로 상승세

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

◆ 차트 분석

- 단기·중기 이평선 정배열로 상승세

이 시간 차트의 흐름은 현재 단기·중기 이평선이 정배열 상태로 상승세를 보이고 있다.

◆ 기업개요

제넨바이오는 휴대폰, 산업용 부품 제조 및 폐기물 처리 업체로 알려져 있다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

-

1

코스닥시장 새내기주 위너스가 상장 첫날 장 초반 급등하고 있다.24일 오전 9시1분 현재 위너스는 공모가(8500원) 대비 1만6650원(195.88%) 뛴 2만5150원을 기록하고 있다. 시초가는 2만3450원에 형성됐다. 2004년 설립된 위너스는 스위치·콘센트·멀티탭·차단기 등을 개발·공급하는 배선 시스템 전문기업이다.앞서 위너스는 지난 4~10일 기관투자가 대상으로 진행한 수요예측에서 1155대 1의 경쟁률을 기록했다. 또 13~14일 진행한 일반청약에서는 1747.74대 1의 경쟁률을 기록해 증거금으로 약 3조1569억원이 모였다. 고정삼 한경닷컴 기자 jsk@hankyung.com

-

2

"美, 중국 조선업 견제…글로벌 선사 한국에 발주할 것"-iM

미국 무역대표부(USTR)의 중국 조선업 견제가 구체화한 가운데 선주들이 고민 없이 한국 조선사에 발주할 것이란 전망이 제기됐다. 제재가 강력해 선수금을 받지 못하더라도 글로벌 선사들이 중국에 발주해 놓은 계약을 취소하고, 한국 조선사에 발주할 것이란 분석이다.변용진 iM증권 연구원은 "대량의 선박을 중국에 발주해 놓은 글로벌 선사가 계약을 취소할 가능성이 있다. 계약 파기로 선수금을 몰취 당하는 것보다 향후 미국에 입항할 때 부과될 수수료가 더 클 수 있기 때문"이라며 "중국 조선사는 한국에 비해 선가도 저렴하고 선수금 비중도 작다"고 설명했다.그는 "2027~2028년 납기의 컨테이너선 대다수가 2024년 발주됐으며 인도 일정상 아직 대부분 실제 건조에 들어가지 않았을 것으로 추정돼 선주는 충분히 계약 취소를 고려할 수 있다"며 "실제로 계약이 파기되면 후속 계약은 유일한 대안인 한국으로 이어질 것이 자명하다"고 했다. 또 "초대형유조선(VLCC) 등 대형 탱커도 향후 한국을 향할 가능성이 커졌다"고 밝혔다.미국 규제 불확실성이 해소돼 선주의 고민이 끝났다고 주장했다. 변 연구원은 "1월 기준 전 세계 선박 발주량은 작년의 26.1%에 그쳐 발주 부진에 대한 우려가 생기고 있었다. 불확실성을 예견했던 선사들이 관망한 영향"이라며 "중국은 더 이상 옵션이 아니다. 선사가 한국 조선사에 발주하는 것은 극히 합리적인 선택지가 됐다"고 평가했다.미 무역대표부(USTR)는 지난 21일 보고서를 통해 중국이 조선·해양·물류 부문을 부당하게 장악하고 있다며 무역법 301조에 따른 자국 산업 구제책을 제안했다. 구제책은 중국 해운사 소

-

3

"코오롱인더, 아라미드 회복 따라 재평가 지속될 …목표가↑"-신한

신한투자증권은 24일 코오롱인더에 대해 아라미드 부문의 회복으로 주가가 재평가될 것이라며 목표주가를 기존 4만원에서 4만5000원으로 올렸다. 투자의견은 ‘매수’를 유지했다.이진명 신한투자증권 연구원은 “코오롱인더의 12개월 선행 주가순자산비율(PBR)은 아라미드 분야 부진 장기화로 역대 최저인 0.27배까지 하락했다가 최근 들어 0.36배까지 반등한 상황”이라며 “본업의 안정적인 실적과 아라미드 분야의 턴어라운드를 감안할 경우 주가 재평가가 지속될 것”이라고 전망했다.코오롱인더는 작년 4분기 358억원의 영업이익을 기록했다. 실적 발표 직전 집계된 컨센서스 473억원을 크게 밑돌았다. 성과급을 비롯한 일회성비용이 약 100억원 발생했다고 신한투자증권은 설명했다.올해 1분기 영업이익 추정치로는 418억원이 제시됐다. 이 연구원은 “산업자재 부문은 아라미드 가동률 회복 및 견조한 타이어코드 실적으로 이익이 증가할 것”이라며 “특히 아라미드는 하반기에 광케이블용 중심의 수요 회복과 점진적인 판매량 확대 등으로 이익 비중이 확대될 것”이라고 예상했다.한경우 한경닷컴 기자 case@hankyung.com