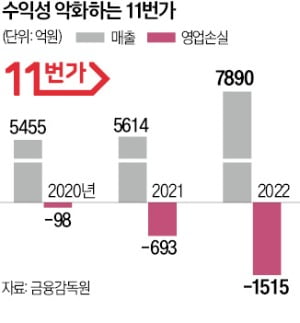

'IPO 실패' 청구서…SK그룹 자금마련 분주

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

상장 내걸고 5000억 투자 유치

금리 인상에 돈줄 막히자 몸값↓

'프리 IPO' 부채로 안 잡혀 선호

SK 9개 계열사 PEF서 7조 조달

카카오도 자금 회수요청에 고심

11번가만의 얘기가 아니다. 저금리 기조 당시 투자자들에게 상장을 약속하고 조달한 대규모 투자금의 만기가 속속 도래하면서 기업들의 상환 고민이 커지고 있다. ‘몸값’이 급락하면서 투자자를 새로 유치하는 것도 쉽지 않다. 아예 경영권을 파는 방안도 고민 중이다.

○장부 외 7조원 조달한 SK그룹

SK스퀘어는 지난해 IPO에 실패한 원스토어의 투자금(1000억원) 상환에도 대응해야 한다. 자회사 콘텐츠웨이브도 내년 11월까지 상장하지 못하면 2000억원의 전환사채(CB)를 되사줘야 한다.

SK그룹은 유독 PEF로부터 자금을 많이 조달했다. 2019년부터 지난해까지 9개 계열사가 조달한 PEF 자금만 7조원 안팎에 이른다. SK E&S(3조1000억원·KKR), SK온(1조3000억원·한투PE 등), SK루브리컨츠(1조1000억원·IMM PE), SK에코플랜트(1조원·이음PE 등) 등이 대표적이다.

SK에코플랜트는 2020년 종합 환경 폐기물 업체 환경시설관리(옛 EMC홀딩스·1조원) 인수를 시작으로 2021년 삼강엠앤티(4500억원), 지난해 테스(1조2000억원)·제이에이그린(1925억원) 등 12개 주요 친환경·에너지 기업 지분을 사는 데 약 4조원을 투입했다.

SK E&S도 상환전환우선주(RCPS)를 발행해 KKR로부터 2021년 2조4000억원을 조달한 데 이어 올해 초 7250억원을 더 수혈했다. 상환에 실패하면 알짜 자회사 부산도시가스 등을 매각하는 조건을 포함한 바 있다.

○‘장부 외 부채’ 많은 카카오도 걱정

PEF들에 IPO를 약속하고 투자받는 프리IPO(상장 전 지분 투자)와 RCPS 등이 ‘장부 외 부채’ 계산서로 돌아오고 있다는 지적이다. 인수한 신사업들이 궤도에 오르지 못하면 고스란히 빚으로 남게 된다. 카카오도 SK그룹 못지않게 투자자 자금을 빨아들였다. 2017년 TPG컨소시엄으로부터 5000억원을 조달한 카카오모빌리티는 2021년엔 칼라일로부터 1억2500만달러(약 1600억원)를 추가로 유치했다. 카카오는 FI의 투자금 회수 요청에 지난해 TPG 등 FI의 지분과 카카오 일부 지분을 MBK파트너스에 넘기는 방안을 추진했지만 노조 등 내부 구성원의 반대로 포기했다.이외에 LG CNS, CJ CGV(해외법인), JTBC스튜디오 등도 이르면 올해부터 FI의 자금 회수 요청에 직면할 것으로 보인다. 한 IB업계 관계자는 “유동성 파티가 막을 내리면서 올해를 기점으로 그간 유치했던 투자금이 계산서로 돌아오기 시작할 것”이라고 말했다.

신용평가사도 장부 외 부채가 많은 기업을 주시하고 있다. 한국기업평가는 SK그룹에 대해 “프리IPO, RCPS 등을 감안한 실질적인 차입 부담은 장부상 지표 수준보다 높다”며 “투자 우선순위에 따른 완급 조절도 필요하다”고 진단했다.

박종관/차준호 기자 pjk@hankyung.com

-

1

이재용·최태원·정의선·구광모, 尹 방미 동행…6대 경제단체장도 함께 간다

이달 하순 예정된 윤석열 대통령의 미국 국빈 방문에 재계 총수들이 동행한다. 이재용 삼성전자 회장, 최태원 SK 회장, 정의선 현대차 회장, 구광모 LG 회장 등 4대 그룹을 포함한 122개 기업 및 주요 ...

-

2

한국투자증권은 카카오에 대해 하반기로 갈수록 실적 회복이 예상된다며 투자의견 '매수', 목표주가 8만원을 모두 유지했다.정호윤 한국투자증권 연구원은 19일 "주력 사업인 톡비즈가 하반기로 갈수록 회복될...

-

3

금감원, 카카오 이어 SM 압수수색…인수전 '시세조종' 의혹

검찰과 금융당국이 에스엠엔터테인먼트(이하 SM) 인수 과정에서 불거진 시세조종 의혹과 관련해 카카오에 이어 SM 본사까지 압수수색했다.18일 금융감독원 자본시장특별사법경찰(특사경)은 이날 오전 서울 성수동 SM 본사...