콘서트 대신 집에서 아이돌 영상

中 게임 판호 '굳은 문' 열릴 기미

게임·콘텐츠 주가 '붉은 날개'

"실적 안정성은 떨어져" 우려도

올해 K콘텐츠 진격의 신호탄을 쏜 것은 영화 ‘기생충’이었다. 지난 2월 아카데미상을 휩쓸었다. 글로벌 시장에서 한국 콘텐츠에 대한 관심이 높아졌다. 이어 코로나19 확산으로 미국 유럽에서는 콘텐츠 제작이 차질을 빚었다. 한국은 그 피해가 덜했다. 작품이 계속 나왔다. 이즈음 “글로벌 시장에서 팔릴 만한 콘텐츠를 내놓는 나라는 한국밖에 없다”는 말이 나왔다. 글로벌 넷플릭스 차트에는 한국 드라마가 줄줄이 상위권에 올랐다. 하반기에는 방탄소년단(BTS)이 잇따른 수상 소식을 전하며 K팝이 한국 콘텐츠를 이끌고 있음을 보여줬다. 그 결과는 콘텐츠 기업의 주가 상승으로 이어졌다.

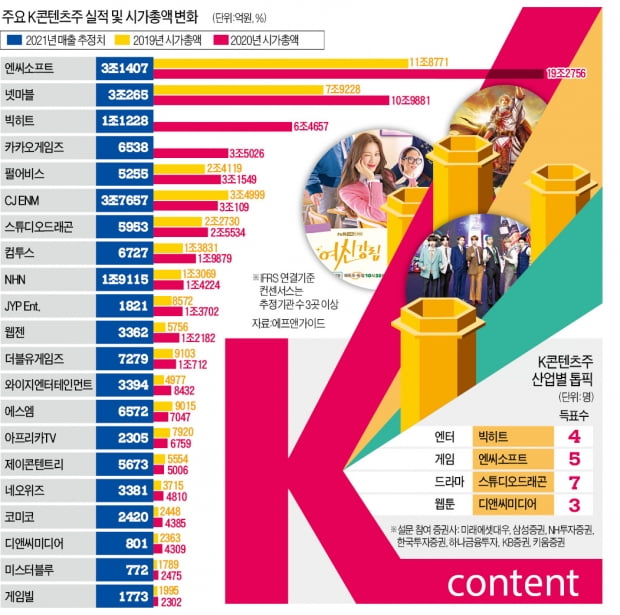

올해 왜 주가 뛰었나

코로나19로 인한 콘텐츠 소비 행태 변화는 K콘텐츠 약진의 또 다른 배경이 됐다. 각국 정부가 영화관과 공연장, 체육시설 등을 폐쇄하자 세계 콘텐츠 소비자들은 유튜브와 넷플릭스, PC와 플레이스테이션 앞으로 몸을 옮겼다.

한국 기업의 대응은 빨랐다. 넥슨과 엔씨소프트 등 국내 주요 게임사는 ‘바람의 나라: 연’ ‘트릭스터M’ 등 신작을 발 빠르게 내놨다. 또 K팝 기업들은 코로나19 사태 초기부터 온라인 콘서트를 진행하며 비접촉 문화 소비에 특화된 서비스를 제공했다.

이는 실적으로 연결됐다. 올해 국내 21개 주요 콘텐츠 기업의 예상 영업이익은 2조6239억원에 달할 전망이다. 컨센서스가 존재하는 국내 290개 상장사 영업이익 전망치의 2.03% 수준이다. 지난해 콘텐츠사의 영업이익 비중은 1.61%였다.

내년 투자할 만한 기업은

K콘텐츠 성장의 수혜주를 찾으려는 투자자도 많다. 전문가들은 K콘텐츠의 흥행이 내년에도 이어질 것이라고 보고 있다. 코로나19 사태가 내년에 종결되더라도 K콘텐츠 사업자들이 한국 콘텐츠의 인기를 이어나갈 수 있는 플랫폼과 지식재산권(IP) 경쟁력을 갖췄기 때문이다.

이런 투자자를 위해 국내 7개 주요 증권사 리서치센터를 대상으로 K콘텐츠의 업종별 톱픽(최선호주)을 조사했다. 그 결과 빅히트(K팝), 엔씨소프트(게임), 스튜디오드래곤(드라마), 디앤씨미디어(웹툰)가 산업별로 가장 많은 연구원의 표를 받았다. 투자할 만한 주식이라는 얘기다.

이 종목들의 공통점은 글로벌 시장에서 콘텐츠 소비자를 불러들이고, 이들을 계속 머물게 할 수 있는 플랫폼을 갖추고 있다는 점이다. 빅히트가 자체 개발한 아이돌 콘텐츠 소비 플랫폼인 위버스가 대표적이다. 넷플릭스는 스튜디오드래곤에 직접 지분투자까지 하며 K콘텐츠 확산의 플랫폼 역할을 하고 있다. 카카오와 네이버도 웹툰 사업 매출 비중이 크지 않아 콘텐츠 기업으로 분류되지는 않지만 각각 픽코마와 라인망가 플랫폼을 바탕으로 일본 웹툰시장에서 압도적인 1위로 자리잡았다.

이화정 NH투자증권 연구원은 “디앤씨미디어와 엔씨소프트, 빅히트, 스튜디오드래곤은 각 분야에서 세계적으로 인정받는 콘텐츠 공급자(CP)로 자리잡았다”고 말했다.

콘텐츠주 성장성에 대한 의문도

콘텐츠 기업들의 주가가 고평가됐다는 논란은 여전하다. 에프앤가이드에 따르면 코스닥 게임소프트웨어 업종의 평균 주가수익비율(PER)은 52배에 달한다. 엔터테인먼트사들이 주로 포진한 오락, 문화 업종은 적자 기업이 상당수라 PER 자체가 산출되지 않는다. 전통 제조업체에 비해 안정성이 떨어진다는 것도 약점이다. 엔씨소프트와 스튜디오드래곤 등 탄탄한 플랫폼과 IP를 통해 수익을 창출하면서, 동시에 중국의 본격적인 K콘텐츠 문호개방 등 산업 차원의 호재에도 대응할 수 있는 기업이 투자 대상으로 적합하다는 주장이다. 홍세종 신한금융투자 연구원은 “중국 시장 규제 완화로 인한 수혜도 가능성이 충분하지만, 보다 확실하게 수혜가 가능한 미국 시장에서 확고한 지위를 갖춘 기업에 우선 투자해야 한다”고 말했다.