[뉴스 인사이드] 양매도는 '키코'와 비슷…설정범위 이탈 땐 '쪽박'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'11·11 옵션테러'의 재구성

옵션은 미리 정한 가격으로 특정 기초자산을 미래의 일정 시점에 매매할 수 있는 권리다. 코스피200지수 옵션은 국내 증시의 200개 대표 종목으로 구성된 코스피200지수가 기초자산이다. 옵션에는 살 권리인 콜옵션과 팔 권리인 풋옵션이 있다. 기초자산이 오를 것으로 예상하면 콜옵션을 매수하고,내릴 것으로 판단하면 풋옵션을 매수하면 된다.

옵션 매수자는 주가가 예상과 달리 움직일 경우 투자원금(옵션프리미엄)만 포기하면 그만이다. 반대로 옵션 매도자는 기초자산 가격이 예상을 벗어나면 큰 손실을 입는다. 매도자는 이 같은 위험을 부담하는 대가로 매수자로부터 미리 프리미엄을 받는다. 부동산 매매시 매도자가 계약금을 미리 받는 것과 비슷한 개념으로 이해하면 된다.

콜옵션과 풋옵션은 각각 매수와 매도가 가능해 각 포지션에 따라 기대수익이 다양해진다. 이 기대수익들을 잘 조합하면 최적의 투자전략을 짤 수 있다.

와이즈에셋자산운용은 '스트랭글 매도'로 불리는 이른바 '양매도' 전략이 실패하는 바람에 파산 지경에 처하고 말았다. 이는 풋옵션과 콜옵션을 동시에 매도하는 것으로,기초자산 가격이 일정 범위 내에서만 움직이면 프리미엄을 수익으로 얻는 반면 이 범위를 벗어나면 손실이 눈덩이처럼 불어난다.

서브프라임 모기지(비우량 주택담보대출) 사태를 전후해 국내 중소기업들이 큰 손실을 본 외환파생상품인 키코(KIKO)도 기본 구조는 양매도와 유사하다. 키코가 더 복잡한 구조이긴 하지만 원 · 달러 환율이 일정 범위를 벗어나지 않으면 수익을 얻는 상품이란 점에서 거의 동일하다.

옵션 양매도 전략은 기관들이 만기일에 단골로 취하는 포지션이기도 하다. 행사 가능성이 희박한 지수 옵션에 요행을 바라고 들어오는 개인투자자들로부터 손쉽게 프리미엄을 챙길 수 있기 때문이다. 만기일이 다가올수록 이런 옵션들은 행사 가능성이 제로(0)에 가까워져 가격이 하한선인 1000원까지 떨어진다. 하지만 이번 옵션만기일처럼 주가가 막판에 급변하면 행사 가능성이 없다고 판단했던 옵션 프리미엄이 순식간에 수십만원으로 뛰게 된다. 마치 1000원짜리 로또를 사는 것과 비슷한 기대수익을 갖게 되는 것이다.

백광엽 기자 kecorep@hankyung.com

-

1

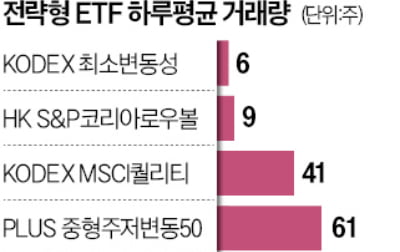

퀄리티(우량주)·모멘텀(급등주)·로볼(저변동성주) 등 국내 상장된 스마트베타 전략형 상장지수펀드(ETF)가 잇달아 상장폐지되고 있다. 저조한 수익률로 투자자에게 외면받으며 하루평균 거래량이 ...

-

2

해외에선 가상자산ETF 숨가쁜데…"토큰증권 법제화 시급"

디지털자산 분야 국가 경쟁력을 높이기 위해 토큰증권 법제화 등 제도적 뒷받침이 시급하다는 주장이 나왔다. 한국증권학회는 27일 서울 여의도 금융투자협회에서 '블록체인 기술의 미래-디지털 자산시장의 발...

-

3

미래에셋 '美AI빅테크 ETF'…성장성 확실한 10개社 투자

미래에셋자산운용은 27일 ‘TIGER 미국AI빅테크10’ 상장지수펀드(ETF)를 신규 상장했다.TIGER 미국AI빅테크10 ETF는 인공지능(AI) 관련 반도체와 클라우드, 플랫폼 기업 중 성장...