부동산 침체 이때!…상가·토지 증여 급증

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

실제가치 20억·과표는 12억…3억 아껴

부동산 시장 침체기를 이용해 부동산을 증여하려는 사람들이 늘고 있다. 부동산 가치가 떨어졌을 때 자녀 혹은 배우자 등에게 명의를 넘기면 증여세를 덜 낼 수 있어서다.

이영아 기업은행 프라이빗뱅킹(PB) 고객부 과장은 “부동산 시장이 좀체 반등할 기미가 없자 차라리 증여를 생각하는 고객이 증가하면서 PB 지점마다 증여 상담이 늘고 있다”고 전했다. 저금리 시대에 세금 부담이라도 덜할 때 부동산을 자녀에게 넘겨 임대수익이라도 챙길 수 있도록 해주자는 취지라는 설명이다.

이 같은 증여는 부동산 중에서도 상가, 토지, 겸용주택 등에서 활발하다. 현행 세법은 과세표준을 △증여일 전후 3개월간의 매매사례 가액 △감정평가액 △기준시가 등의 순서에 따라 적용하도록 규정하고 있다. 특히 상가, 겸용주택, 토지 등과 같이 거래가 잦지 않은 부동산은 시장 침체기엔 거래가액이 임대수익을 역산해서 나오는 실제 가치보다 훨씬 낮은 수준에서 형성된다. 그만큼 증여세율도 떨어지게 된다. 반면 아파트는 거래가 자주 일어나기 때문에 증여세 과세표준도 시세와 비슷하다.

지난 1월 인천 남동구에 있는 한 상가는 증여세 신고가가 21억원이었다. 한 달 전 주변에 있는 규모가 비슷한 상가가 21억원에 팔렸던 것. 10억원 보증금에 월세 1100만원가량으로 이를 역산하면 실제 가치가 31억원 수준인 건물이었다. 현재 증여세 과세표준이 30억원을 초과하면 최고 수준인 50% 세율이 적용되지만, 이 상가는 21억원으로 신고돼 40%의 증여세율을 적용받았다. 이렇게 얻은 절세 규모가 4억원 정도다.

전문가들은 소유 부동산이 처음 샀을 때보다 가격이 급등해 양도차익이 부담스러운 경우에도 증여를 활용할 수 있다고 조언한다. 증여한 뒤 부동산을 매각할 경우 처음 구입한 시점이 아니라 증여 시점을 기준으로 양도차익을 따지기 때문이다.

안명숙 우리은행 부동산팀장은 “배우자는 6억원, 자녀는 3000만원까지 10년 안에 증여할 때도 증여세를 내지 않아도 된다”며 “미리 증여를 시작해 10년 단위로 나눠서 재산을 자녀에게 넘겨주면 그만큼 절세 효과를 거둘 수 있다”고 말했다.

박신영 기자 nyusos@hankyung.com

-

1

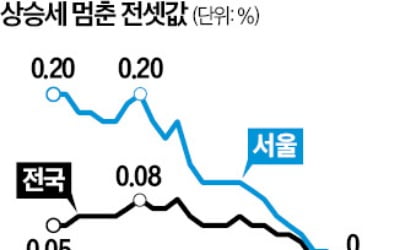

고공 행진하던 서울 아파트 전셋값이 1년7개월 만에 보합으로 전환했다. 전국 전셋값 오름세도 46주 만에 멈췄다. 대출 규제와 탄핵 정국이 겹치면서 부동산 시장의 관망세가 짙어지고 있다.19일 한국부동산원이 발표한 ...

-

2

서울시 '미리 내 집' 395가구…잠원동 메이플자이 등 관심

서울시가 신혼부부 장기전세주택Ⅱ ‘미리 내 집’ 395가구를 공급한다. 서초구 잠원동 메이플자이와 성동구 용답동 청계SK뷰 등 주요 단지가 포함됐다.서울시는 올해 제3차 미리 내 집 395가구 ...

-

3

서울 마포구 아현동 공덕자이의 미등기 문제가 9년 만에 해결됐다. 토지 소유자와 조합 간 분쟁이 마포구 중재와 토지 수용 결정으로 마무리됐다.마포구는 공덕자이아파트(아현제4구역)의 이전 고시를 완료했다고 19일 밝혔...