은행 정기적금 르네상스…초저금리에 증시·부동산 침체 겹쳐

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'年 3.39% 금리' 각광

잔액 34조로 '사상최대'

석달새 1조6400억 유입

잔액 34조로 '사상최대'

석달새 1조6400억 유입

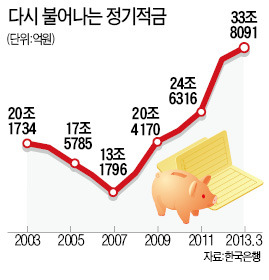

21일 한국은행에 따르면 지난 3월 말 기준 17개 은행의 정기적금 잔액은 33조8091억원으로 통계를 작성하기 시작한 1970년 1월 이후 최대치를 기록했다. 정기적금은 올 들어서만 1조6411억원 증가했다. 여기에는 지난 3월 출시된 재형저축은 포함되지 않았다.

정기적금은 일반인들의 목돈 마련 수단으로 각광받다가 2000년대 들어 감소하기 시작했다. 2007년 말에는 잔액이 13조1796억원까지 줄었다. 글로벌 금융위기 이후 저금리 구조가 정착되면서 다시 증가세로 돌아섰다. 특히 작년 한 해 동안에만 7조5364억원(전년 말 대비 30.6%) 급증했다.

정기적금 계좌 수도 2011년 말 750만계좌에서 작년 말에는 849만계좌로 99만계좌(13.2%) 늘었다. 새로 정기적금에 가입한 사람이 그만큼 많아졌다는 의미다. 이에 비해 은행 정기예금은 올 들어 3월 말까지 2조3047억원 감소했다.

정기적금이 다시 각광받고 있는 것은 한국은행의 잇따른 기준금리 인하로 저금리 구조가 장기화되면서 수익률이 상대적으로 돋보이고 있어서다. 3월 말 기준 정기적금 신규 취급액 금리는 연 3.39%에 이른다. 반면 정기예금 금리는 연 2.85%로 0.54%포인트 낮다. 은행들이 정기예금 금리를 정기적금 금리보다 더 큰 폭으로 낮췄기 때문이다. 정기적금 금리는 채권형 펀드(최근 1년 수익률 5.37%)를 제외하곤 다른 어떤 투자상품보다 높은 수준이다.

부동산 경기가 침체 돼 있는데다 주식시장이 게걸음을 보이고 있는 것도 영향을 미쳤다. 주식에 투자할 수도, 부동산에 투자할 수도 없는 상황이 지속되다 보니 상대적으로 안전한 적금을 찾는 사람들이 늘어나고 있다는 분석이다.

장준영 외환은행 반포퍼스티지 WM센터 PB팀장은 “위험성이 높은 ‘한방’을 노리기보다는 원금이라도 까먹지 말자는 안전추구형 투자 분위기가 확산되고 있다”고 말했다.

은행들이 장기 고객을 확보하기 위해 적금 금리를 높게 유지한 것도 영향을 끼쳤다. 정기적금의 경우 소액으로 장기간 납입하기 때문에 금리를 예금보다 높게 해도 별로 손해볼 게 없다는 것이 은행들의 생각이다. 김양진 우리은행 수석부행장은 “최근 정기예금 고객들이 많이 빠져나가고 있어 이를 막기 위해 각종 특판 적금 상품을 출시하고 있다”며 “우리은행의 정기적금 잔액도 4월 말 기준 6조6779억원으로 지난해 말보다 5500억원가량 늘었다”고 말했다.

박신영/김일규 기자 nyusos@hankyung.com

관련 뉴스

-

1

지난해 말 382조4000억원 수준이었던 퇴직연금 적립금은 올 3분기 400조원을 넘어섰다. 이처럼 빠른 속도로 시장 규모가 커지는 건 퇴직연금이 개인의 재정적 안정을 보장하는 핵심 요소로 자리매김했기 때문이다. 길...

-

2

대형 화재 위험이 높은 전통시장이나 골목형 상점가 상인들이 화재보험에 가입할 수 있는 문턱이 낮아졌다. 화재보험 공동인수 제도가 확대 시행되면서 그동안 보험상품 가입을 거절당한 상인들도 혜택을 누릴 수 있게 됐다.전...

-

3

이번주 전국 주유소 휘발유와 경유 가격이 6주 연속 동반 상승했다.23일 한국석유공사 유가정보시스템 오피넷에 따르면 11월 셋째주 기준 전국 주유소 휘발유 평균 판매가는 리터(L)당 1633.9원으로 전주보다 4.8...