대출은 '빨리' 예금은 '천천히'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

보금자리론 내달 0.2%P

은행 적격대출도 급격 상승

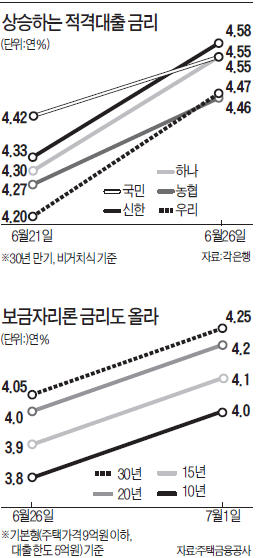

주택금융공사는 장기·고정금리형 내집 마련 대출인 보금자리론 금리를 다음달 1일부터 0.2%포인트 올린다고 26일 발표했다. 보금자리론 금리 인상은 2010년 8월 이후 2년10개월 만에 처음이다.

이번 금리 인상으로 대출기간(10~30년)에 고정금리가 적용되는 ‘u-보금자리론’ 기본형 금리는 현재 연 3.8%(10년)~연 4.05%(30년)에서 연 4.0%(10년)~연 4.25%(30년)로 높아진다. 주택금융공사는 “최근 국고채 금리가 상당폭 상승해 금리를 인상하게 됐다”고 설명했다. 국고채 5년물 금리는 지난 25일 연 3.32%를 기록, 4월 말(2.56%)에 비해 0.76%포인트 올랐다.

각 은행의 적격대출 금리도 지난 20일 벤 버냉키 미국 중앙은행(Fed) 의장의 ‘양적완화 연내 축소’ 발언 이후 급격히 상승하고 있다. 우리은행의 30년 만기 적격대출(비거치식) 금리는 지난 21일 연 4.20%에서 이날 연 4.47%로 3영업일 만에 0.27%포인트 상승했다. 같은 기간 신한·하나(각각 0.25%포인트), 농협(0.19%포인트), 국민(0.13%포인트) 등 주요 은행의 적격대출 금리도 가파르게 올랐다.

김영훈 하나은행 영업1부골드클럽 PB부장은 “앞으로 금리가 오를 가능성이 있기 때문에 대출을 받으려면 가능한 한 빨리, 그것도 고정금리로 받는 것이 낫다”고 말했다.

대출금리가 오르는 것과 달리 예금 금리는 움직이지 않고 있다. 은행들은 예금금리 산정 기준이 되는 은행채(AAA) 금리 추이를 보면서 예금 금리를 조정하겠다고 밝히고 있다.

이영아 기업은행 PB고객부 과장은 “예금은 금리 상승 추이를 감안해 가입 시기를 다소 늦추는 것이 유리할 것”이라며 “지금 가입한다면 만기가 3~6개월로 짧은 단기 예금에 넣었다가 금리 추이를 보면서 장기 상품으로 갈아타는 것이 좋다”고 말했다.

김일규/이상은 기자 black0419@hankyung.com

-

1

美 "이스라엘·헤즈볼라, 휴전 합의 근접"…다우 또 최고치 경신 [모닝브리핑]

◆ 美 "이스라엘-헤즈볼라, 레바논 휴전 합의 근접…논의 긍정적" 미국 백악관은 현지시간 25일 이스라엘과 레바논 무장 정파 헤즈볼라 간 휴전안 합의가 임박했고 최종적으로 타결될 것으로 낙관한다...

![美 "이스라엘·헤즈볼라, 휴전 합의 근접"…다우 또 최고치 경신 [모닝브리핑]](https://img.hankyung.com/photo/202411/ZA.38625595.3.jpg)

-

2

전기차 안 팔린다지만 이 차는 '예외'…"돌풍 이유 있었네"

현대자동차 캐스퍼 일렉트릭이 출시 3개월 만에 판매량 5000대를 돌파했다. 전기차 캐즘(일시적 수요 정체)에도 불구하고 눈에 띄는 판매 성과를 냈다는 평가다. 26일 카이즈유데이터연구소에...

-

3

마오쩌둥의 죽음이 가져온 경제적 변화 [홍기훈의 슬기로운 금융생활]

1976년 9월 9일 중국의 최고 지도자 마오쩌둥(毛澤東)이 사망했다. 그의 죽음은 단순히 한 인물의 생애가 끝난 사건이 아니다. 현대 중국의 경제적, 정치적, 사회적 방향에 중대한 변화를 가져온 분수령이었다. 마오...

![마오쩌둥의 죽음이 가져온 경제적 변화 [홍기훈의 슬기로운 금융생활]](https://img.hankyung.com/photo/202411/01.38238297.3.jpg)