증권사들 '대체' 왜 관심없죠?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

거래량 5% 넘으면 규제 많아져…"선진국처럼 20%룰 적용해야"

각종 규제 문턱이 높아 대체거래소를 만들어봤자 수익을 내기 어렵다는 이유에서다. 독점 체제인 한국거래소 외에 다양한 주식 거래소를 열어 투자자의 거래비용을 낮추겠다는 취지가 무색해졌다는 평가가 나온다.

○증권사들 “수익 안 나 관심 없다”

하지만 대체거래소 설립을 준비 중인 증권사는 한 곳도 없는 것으로 확인됐다. 삼성증권 KDB대우증권 우리투자증권 한국투자증권 현대증권 등 5대 대형사는 물론 중소형사도 별 관심을 두지 않고 있다. 대형 A사 관계자는 “자본시장법 개정 이전부터 꾸준히 검토했지만 대체거래소를 통해 손익분기점을 맞추기 어렵다는 결론을 내렸다”며 “더 이상 ATS 설립을 추진하지 않고 있다”고 말했다.

중견 B증권사 측도 “컨소시엄 형태로 ATS를 만드는 방안을 놓고 검토했지만 수익을 내기 어렵다 보니 파트너를 찾는 게 불가능했다”며 “일단 당국의 움직임을 지켜보고 있다”고 전했다.

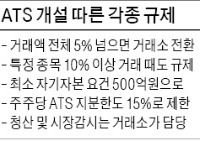

○‘5% 룰’이 결정적 걸림돌

C사 관계자는 “작년 주식 거래대금에서 시장점유율 5%를 차지한다고 가정했을 때 얻을 수 있는 연간 수익을 계산해보니 29억원 정도였다”며 “전산 투자비용과 운영비 등을 감안할 때 첫해부터 약 68억원씩 적자가 나는 구조”라고 말했다. 막대한 자기자본을 투입한 뒤 매년 배당을 받기는커녕 결국 증자를 해야 할 것이란 게 증권사들의 우려다.

또 다른 대형 증권사 관계자는 “자본시장법 개정 전부터 거래소 전환 요건을 미국 유럽 등처럼 전체 거래량 대비 20% 이상으로 해달라고 요청했지만 받아들여지지 않았다”며 “결국 지금 구도가 계속되길 원하는 한국거래소만 유리하게 됐다”고 말했다.

한편 KDB대우, 삼성, 우리투자, 한국투자, 현대 등 5개 대형 증권사는 30일 열리는 금융위원회에서 종합금융투자사업자(IB)로 지정돼 IB 업무를 할 수 있게 된다. 이들 증권사는 지난달 말 금융위에 IB 지정을 신청했으며 금융위는 결격사유가 없다고 판단한 것으로 전해졌다. IB로 지정되면 연기금, 외국 헤지펀드 등을 상대로 전담중개업무(프라임브로커리지)와 대출 등 기업 신용공여를 할 수 있다.

조재길 기자 road@hankyung.com

-

1

"SK하이닉스, 4분기 실적 시장 기대치 밑돌 것…목표가↓"-키움

키움증권은 22일 SK하이닉스의 목표주가를 기존 22만원에서 21만원으로 낮췄다. 메모리 반도체 수요 부진, 경쟁 심화로 범용 메모리의 판매 가격이 예상치를 밑돌 것으로 예상하면서다. SK하이닉스 4분기 실적도 시장...

-

2

"더블유씨피, 4분기 실적 컨센서스 밑돌 전망…목표가↓"-KB

KB증권은 22일 더블유씨피에 대해 "올해 4분기 실적이 시장 컨센서스(증권사 추정치 평균)를 밑돌 것"이라며 목표주가를 기존 2만7000원에서 1만9000원으로 하향 조정했다. 투자의견은 '매수'를 ...

-

3

임종윤 한미사이언스 이사 "대주주 특혜 근절" 5대 개혁안 제안

임종윤 한미사이언스 이사가 5대 개혁안을 제시했다. 특정 대주주에게 부여된 회장·부회장의 직제를 폐지하고, 창업주 일가와 특별한 관계에 있는 재단으로의 자금 출연을 중단하자는 게 골자다.22일 제약업계에...