'규제 덫'에 거래량 세계 1위서 2년 만에 10위로…한국 파생상품 '아찔한 추락'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

파생결합증권(DLS) 발행액도 1조6213억원으로 월 2조3000억~3조1000억원을 오간 올초에 비해 절반 가까이 줄었다. 증권사들은 잇따라 파생상품 관련 업무에서 손을 떼고 있다.

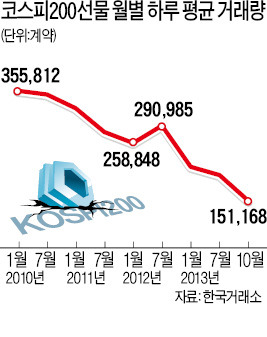

지난 8월 말 현재 한국거래소의 세계 파생상품거래소 순위는 거래량 기준으로 10위다. 2011년 1위에서 2년 만에 9계단 떨어졌다. 글로벌 시장의 파생상품 거래량(올 1~8월)은 경기 및 증시 회복 등의 영향으로 전년 동기 대비 4.5% 증가한 151억7000만계약을 기록한 반면 한국은 63.1% 줄어든 5억7700만계약에 머물렀다.

개별 상품 중 코스피200옵션은 올 상반기 거래량이 전년 동기 대비 76.3% 줄면서 인도증권거래소의 ‘S&P CNX Nifty’에 선두 자리를 내줬다. 주식워런트증권(ELW) 시장은 ‘고사’ 직전이다. 골드만삭스, JP모간, 도이치 등 대다수 외국 증권사는 국내 ELW 시장에서 철수했다. 국내 증권사 가운데 흥국증권은 코스피200선물·옵션 중개업무권을 금융감독원에 반납했다. 자산 규모 10위권 내 대형 증권사에서도 파생상품 담당자를 명목상 한 명만 둔 곳이 나올 정도다.

증권가에서는 ‘투자자 보호’라는 대의에는 공감하면서도 규제가 지나쳐 자칫 ‘교각살우(矯角殺牛)’꼴이 될까 우려하고 있다. 파생상품 시장은 현물 시장의 변동성을 헤지(회피)하는 기능이 있는데 지나치게 위축되면 현물 시장에도 악영향을 줄 수 있기 때문이다. 심상범 대우증권 이사는 “시장 상황에 맞게 규제 강도를 조절할 필요가 있다”고 말했다.

김동욱/황정수 기자 kimdw@hankyung.com

-

1

하루 만에 '주르륵' 맥없이 무너졌다…조선주 개미들 '쇼크' [종목+]

잘 나가던 조선주가 큰 폭의 조정을 받았다. 미 군함 건조로 취할 수익이 크지 않을 수 있다는 지적을 바탕으로 증권가에서 고평가 가능성이 제기되면서다.다만 아직 조선주의 상승 여력이 남았다는 게 증권가 조선산업 전문가 사이 중론이다. 미국 군함 시장에 진출한 과실이 생각보다 더 커질 수 있으며, 상선 분야의 수주 모멘텀도 여전하다는 이유에서다.한국거래소에 따르면 이번주(17~21일) HD한국조선해양은 5.1%, HD현대중공업은 10.01%, 한화오션은 6.29% 하락했다. 지난 20일 하루 동안에만 낙폭이 HD한국조선해양 9%, HD현대중공업 11.96%, 한화오션 6.78%, 삼성중공업 7.74%에 달했다. 이튿날인 21일에도 한화오션과 HD현대미포만 강보합세를 보였을 뿐 조선주들의 약세가 이어졌다.고평가 가능성이 제기된 탓이다. 미국 군함 건조 기대감에 크게 오른 한화오션과 HD현대중공업에 대해 한국투자증권이 투자의견을 중립으로 제기하며 “핵심 변수를 조절하면서 가장 좋은 경우(Best Case)를 설정해도 현재 가치는 고평가돼 있다”고 진단했다. 이 증권사 강경태 연구원은 “향후 30년간 한국 조선사가 확보할 수 있는 미 군함 시장 규모는 1934억달러로, 접근 가능한 총 시장 규모 대비 16.1%에 불과하다”고 분석했다.수급 측면에서는 외국인 투자자가 차익실현에 나서며 주가가 밀렸다. 지난 20~21일 2거래일 동안 외국인은 HD현대중공업을 921억1200만원어치, 삼성중공업을 699억7500만원어치, HD현대마린솔루션을 539억1800만원어치, HD한국조선해양을 533억4400만원어치 순매도했다. 외국인 순매도 규모 상위 5개 중 4개가 조선 관련 종목이었다.이는 조선주들이 작년 하반기부터 바통터치하는 식으로 가파른 상승

![하루 만에 '주르륵' 맥없이 무너졌다…조선주 개미들 '쇼크' [종목+]](https://img.hankyung.com/photo/202502/01.38577648.3.jpg)

-

2

"장기 관점서 쎄트렉아이 주목…방산주 랠리 지속 전망" [인터뷰+]

"핀릿은 자본시장에서 30년간 쌓은 노하우를 녹여낸 '친절한미정씨'를 통해 맞춤형 인공지능(AI) 투자 솔루션을 제공하고 있습니다. 장기적으로 봤을 때 쎄트렉아이의 투자 매력이 크다고 봅니다."김영진 핀릿 대표는 20일 <한경닷컴>과의 인터뷰에서 이같이 밝혔다. 핀릿은 AI를 이용해 시장을 분석·진단하는 업체다. 현재 한경닷컴이 운영하는 AI 투자 플랫폼 한경유레카에 입점해 '친절한미정씨'를 서비스하고 있다."애널리스트·펀드매니저 경력 30년 노하우, 알고리즘에 녹였다"김 대표는 2000년대 초반 증권사 리서치센터에서 애널리스트로 근무하며 자본시장에 발을 들였다. 여러 차례 베스트 애널리스트로 꼽혔고 이후 미래에셋자산운용과 하이자산운용 등에서 펀드매니저로 일하기도 했다. '친절한미정씨'에 대해 김 대표는 "초보 투자자를 포함한 모든 투자자가 과학적이고 체계적인 방식으로 투자할 수 있도록 개발된 AI 투자 솔루션"이라며 "투자 성향과 보유 기간에 따라 매일 관리하는 '데일리 트레이더스', 바쁜 투자자도 효율적으로 투자하는 '직장인 트레이더스', 장기적으로 숙성시키는 '김치 트레이더스' 등 3가지 트레이딩 전략을 제공한다"고 밝혔다.김 대표는 투자 종목을 발굴할 때 재무적 지표뿐 아니라 산업 트렌드, 투자자의 관심도, 외국인 수급 등을 고려하고 있다고 설명했다. 또 기업의 시장 점유율, 주주친화 정책도 장기적인 관점에서 중요한 요소로 꼽았다.주가수익성장비율(PEG)도 중요한 지표라고 밝혔다. PEG는 주가수익비율(PER)을 연평균 주당순이익(EPS) 성장률로 나눈 값이다. 월가의 전설적 투자

!["장기 관점서 쎄트렉아이 주목…방산주 랠리 지속 전망" [인터뷰+]](https://img.hankyung.com/photo/202502/99.38702849.3.jpg)

-

3

'김희선이 쓴다' 입소문에 대박났는데…고민에 빠진 직원들 [진영기의 찐개미 찐투자]

뷰티테크 기업 에이피알 유가증권시장 데뷔 1년을 앞두고 직원들이 깊은 고민에 빠질 것으로 보인다. 우리사주 보호예수가 곧 해제되기 때문이다. 현재 주가가 공모가보다 높고, 전망도 밝지만, 한때 주가가 공모가 2배에 육박했던 것을 감안하면 예상 수익률은 많이 낮아진 상태다. 에이피알은 광고모델로 배우 김희선을 내세운 뷰티 디바이스 메디큐브 에이지알이 선풍적인 인기를 끌며 '김희선 뷰티기기'로 유명세를 얻었다. 우리사주 참여했다면?…평가이익 1인당 평균 470만원 추정22일 금융투자업계에 따르면 에이피알의 우리사주 의무예탁 기간은 오는 27일 만료된다. 지난해 2월 27일 유가증권시장에 데뷔한 에이피알은 상장 1년을 앞두고 있다. 상장 당시 공모가는 25만원이었다. 하지만 작년 10월 5대 1 액면분할을 진행했기 때문에 수정 기준 공모가는 5만원이 됐다. 이달 초 4만원대 후반에 머무르던 에이피알은 현재 5만5600원으로 공모가를 11.2% 웃돌고 있다. 4분기 실적 발표 후 기관 중심의 매수세가 유입되며 상승세를 탔다. 직원들은 상장 후 보호예수로 묶여 처분할 수 없었던 우리사주를 시장에 매도할 수 있게 된다. 에이피알 임직원들은 우리사주 청약에 적극적으로 참여했다. 과거 증권신고서 제출일 기준 에이피알의 직원 수는 419명(계약직 포함)이었다. 우리사주 청약 물량이 35만2540주(액면 분할 전 7만508주)였기 때문에 1인당 평균 840주를 청약한 것으로 계산된다. 청약률은 93% 수준이었다. 공모가 기준 평가원금은 4200만원이다. 현재 주가로 계산한 평가금액은 4670만4000원이므로 이대로 우리사주를 매도하면 1인당 470만원(세전)이 넘는

!['김희선이 쓴다' 입소문에 대박났는데…고민에 빠진 직원들 [진영기의 찐개미 찐투자]](https://img.hankyung.com/photo/202502/03.34628313.3.jpg)