'돈 안되는 곳'에 투자하는데 돈 맡기는 고객 늘어…녹색은행의 역설

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"이자율 낮아도 좋으니 친환경 사업에 써달라"

전체 여신 70% 그린사업에 대출, 부실비율 1.2%…시중銀의 3분의 1

2012년 흑자 전환, 주가도 올라…정부가 주도하는 한국과 대조적

최상품 굴 양식에 성공한 그의 꿈은 레스토랑으로 옮아갔다. 문제는 돈이었다. 상업은행들은 핑거 대표의 ‘훌륭한 굴’ 타령에 쓴웃음만 지을 뿐 “재료 원가가 이렇게 비싼데 경쟁력이 있겠느냐”며 손사래를 쳤다. 낙심한 그를 받아준 곳은 뉴리소스뱅크(NRB)였다. 전체 대출의 69%를 친환경 사업체에 빌려주는 이 ‘녹색은행’만이 아무도 주목하지 않았던 친환경 굴 양식법의 진가를 알아봤다. “북미 최고의 굴 요리점”(‘살림의 여왕’ 마사 스튜어트)은 이렇게 NRB의 사업자금 대출에 힘입어 탄생하게 됐다.

○“정책자금 필요없다”

NRB는 국책 금융기관이 아니다. 2006년 허가받은 순수 민간은행이다. 캘리포니아주 금융당국(DFI)의 규제를 받으며 샌프란시스코 지역에만 200개가 넘는 지역은행들과 경쟁하고 있다. 주주들에게 배당도 해야 하는 상장사이기도 하다.

그런데도 이 은행은 ‘돈 안 되는 사업’이란 꼬리표가 붙은 녹색산업에 집중적으로 대출한다. 지난 3분기 기준으로 전체 대출(1억4770만달러)의 69%인 9984만달러(약 1057억원)를 클린에너지, 유기농 식품, 친환경 건축 사업체 등에 빌려줬다. NRB 설립자가 환경운동가 출신이 아닌데도 말이다. 피터 리우 창립자는 크레디트스위스 등 세계적인 투자은행(IB) 출신이며, 스티븐 로시 최고재무책임자(CFO)는 사모투자펀드(PEF) 보렐에서 15억달러를 굴리던 ‘큰손’이었다.

NRB가 녹색사업에 ‘꽂힌’ 이유는 두 가지. ‘사회에 도움이 되는 산업에 힘을 보태자’는 선의와 ‘경쟁자들이 꺼리는 곳에 기회가 있다’는 기업가정신을 녹색 투자를 통해 현실화할 수 있다고 본 것이다.

리우 NRB 창립자 겸 이사회 부의장은 “녹색산업은 ‘돈 떼일 가능성이 높은 분야’로 인식되는 탓에 대다수 국가에서 민간의 자발적인 투자가 아닌 정책자금(세금) 투입을 통해 육성하는 상황”이라며 “NRB는 정부 보조금 한푼 없이 녹색산업을 지원한다는 점에서 어느 정도 정부 예산도 아껴주는 셈”이라고 말했다.

한국도 정책금융공사 등 정책자금을 통해 2009년부터 5년간 20조8000억원(대출 8조원·보증 7조8000억원·펀드 5조원)을 녹색산업에 투입했다. 하지만 정책자금 특유의 비효율로 인해 투자금 대비 효과는 미미했다는 게 업계의 평가다.

○“녹색도 돈 된다”

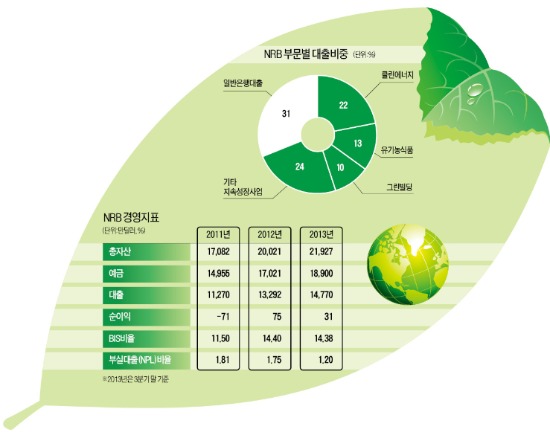

NRB가 이익을 내기 시작한 건 설립 6년 만인 2012년부터였다. 2011년 71만달러 적자에서 지난해 75만달러 순이익으로 돌아섰다. 올 들어서도 3분기까지 31만달러의 순이익을 거뒀다. 실적이 좋아지자 2009년 1.2달러까지 추락했던 주가도 4달러대로 치솟았다.

NRB가 주로 녹색기업에 대출한다는 점, 대출 이자율이 다른 은행보다 높지 않다는 점, 작은 규모로 인해 고정비 비중이 높다는 점 등을 감안하면 ‘괜찮은 성과’라는 게 업계의 평가다.

흑자의 비결은 낮은 부실대출 비율에 있다. NRB의 올 3분기 현재 부실대출 비율은 1.2%. 미국 시중은행 평균(3.12%)의 3분의 1에 불과하다. 은행의 건전성을 나타내는 국제결제은행(BIS) 자기자본비율도 14.38%로, 시중은행 평균(11.38%)보다 높다. 매년 대출규모를 10%씩 늘리면서도 이런 결과를 얻었다.

릭 홀든 여신담당 부행장은 “15~20년 경력의 대출심사 직원들이 내부사정을 속속들이 꿰고 있는 ‘우리 지역의 녹색기업’에만 돈을 빌려주기 때문에 웬만해선 돈을 떼이지 않는다”고 말했다.

미국 전역에 흩어진 수많은 기업을 과거 부실률 통계만으로 심사하는 대형은행과 달리 NRB는 샌프란시스코에 있는 녹색기업만 들여다보기 때문에 ‘될성부른 나무’만 콕 집어낼 수 있다는 얘기다. ‘깐깐한 대출관리’도 NRB의 건전성을 끌어올리는 데 한몫했다. NRB의 대출을 받은 업체 수는 대략 250개. 대출심사역이 20명에 이르는 만큼 한 명당 12개 업체만 챙기면 된다.

NRB의 성공은 미국에 ‘녹색 대출 붐’을 일으키고 있다. 이미 13개 지역은행이 녹색 대출은행 대열에 합류했다. 대형은행인 와코비아도 NRB와 비슷한 스타일의 녹색금융을 선보였다. 업계에서는 NRB가 시동을 건 민간의 녹색대출 규모가 미국에서만 수조원 규모로 늘어난 것으로 추산하고 있다.

리우 부의장은 “지금은 ‘적색기업’이라도 녹색기업이 되려는 확고한 의지와 구체적인 실행계획이 있다면 대출해주기도 한다”며 “녹색 생태계를 조성하는 게 NRB의 존재 이유이기 때문”이라고 말했다.

○이자 낮아도 예금은 늘어

NRB의 경영지표에서 가장 눈에 띄는 대목은 경쟁업체보다 예금금리가 낮은데도 돈을 맡기는 사람이 늘고 있다는 점이다. 작년 7월 기준 NRB의 보통예금 이자율은 연 0.05%로 시중 은행 평균(0.09%)의 절반밖에 안 된다. 그런데도 NRB의 예금 잔액은 1억8900만달러로 1년 동안 17.8% 늘었다. 예금의 40%는 이자가 거의 안 붙는 요구불예금이다.

낮은 이자율에도 불구하고 NRB에 예금이 몰리는 이유는 간단하다. ‘내 돈이 우리 사회를 발전시키는 데 쓰이는 게 이자 몇 푼 더 받는 것보다 가치 있다’고 생각하는 사람이 그만큼 늘었기 때문이다. 리우 부의장은 “저금리가 굳어진 선진국에선 은행 간 이자율 차이가 1%포인트도 안 된다”며 “이자율 차이가 크지 않다면 자신의 예금이 바람직한 곳에 사용되기를 원하는 고객이 의외로 많다”고 했다.

NRB는 이런 점을 감안해 고객이 돈을 맡길 경우 공식적으로 “당신의 돈이 클린에너지와 유기농 식품사업, 그린빌딩 사업, 기타 지속 가능한 성장산업 중 어디에 쓰이길 원합니까”라고 묻는다. 예금자가 대출할 곳을 지정할 수 있도록 했다. NRB가 “오늘밤 당신의 돈은 어디에 투자될까요?”를 광고 문구로 삼은 이유다.

예금계좌를 튼 지 4년째라는 NRB 고객 올리버 대머론은 “내 예금을 의미 있는 곳에 사용하는 NRB의 대출 정책을 지지한다”며 “약간의 이자 손해는 사회 발전을 위한 기부금으로 생각한다”고 말했다.

샌프란시스코=정영효 기자 hugh@hankyung.com

-

1

"직원 대신 아바타에 음식 주문"…대학가 등장한 AI 키오스크

AI 아바타 기술 기업 굳갱랩스가 대학과 협력해 자체 솔루션을 탑재한 AI 아바타 키오스크 시범 운영에 나선다고 21일 밝혔다. 굳갱랩스는 기존 키오스크에 소프트웨어와 마이크를 탑재하면, AI 아바타와의 음...

-

2

골판지 박스 포장재 생산기업 태림포장(대표이사 이복진)은 지난 14일 성공적인 스마트공장 구축 공로를 인정받아 중소벤처기업부 장관표창을 수상했다고 밝혔다. 이번 수상은 스마트공장 구축을 통해 태림포장이 협력...

-

3

"K뷰티, 제조패키지 정부 지원 보다 크리에이티브 영역 관심 가져야"

"제조 패키지 지원보다는 창의적이고 혁신적인 영상 제작과 인플루언서들과의 협업을 하는데 정부가 역할을 해주시는 게 좋습니다." 화장품 전문기업 아우딘퓨쳐스 최영욱 대표는 21일 오영주 중소벤처기업부 장관과의...