싱가포르항공, 한발 빠른 감가상각…새 비행기로 고객 끌어들여

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

美 PC시장 20년 장악…델의 비결은 '주문생산'

소비자에 완성PC 직접 배달

유통·재고 비용 크게 줄여…매출액 대비 재고자산 2% 미만

반면 HP는 평균 8% 수준

“사베인스-옥슬리법은 경영자들이 재무제표에 책임을 지도록 규정했습니다. 예전에는 회계감사를 한 회계법인이 책임의 대부분을 떠안아야 했죠. 이 법이 발효되자 경영진이 회계의 ‘유연성’을 이용해 이익을 상향 조정하기 어려워졌습니다. 세계 최대 반도체회사인 인텔이 꾀를 냈습니다. 판매할 수 없는 수준으로 생산량을 늘린 겁니다. 생산량이 늘어나자 반도체 개당 생산 비용이 낮아져 변동원가가 낮아진 것처럼 보이는 효과가 나타났고, 재무제표상 이익도 좋아졌습니다. 이익이 당장 좋아지자 주가도 올랐습니다. 그러나 재고가 쌓이는 것을 투자자들이 알게 되면서 주가가 다시 폭락했습니다.”

서울대 경영대학 최고경영자과정(AMP) 가을학기 열 번째 시간. ‘원가 구조의 이해 및 장기적 원가 관리’ 강의를 맡은 황인이 서울대 경영대학 교수(사진)는 ‘인텔의 생산 확대를 원가 관리라고 볼 수 있을까’라는 질문으로 강의를 시작했다.

○원가의 ‘관리’가 가능한가

회계학에서 원가는 ‘자원을 취득할 때 발생하는 비용’으로 정의한다. 비용은 확보된 자원을 사용하는 것이다. 원가는 결국 비용이 된다. 원가라는 개념은 경영의 거의 모든 측면에서 사용된다. 기본적으로 구매나 생산 부문에서 많이 쓰는 말이긴 하지만, 마케팅이나 홍보 부문의 지출도 원가로 볼 수 있다. 자본 조달 비용이나 제품의 가격도 원가와 관계가 깊다.

“기업의 재무제표에서 매출은 외부 변수가 많아 통제하기가 어렵습니다. 환율이나 경기, 업황 같은 변수가 대표적이죠. 그러니 많은 사람들이 경영에서 가장 어려운 것을 수익 창출이라고 생각합니다. 고민도 많이 하고요. 반면 비용은 내부적으로 컨트롤할 수 있다는 인식이 많은 것 같습니다. 이 최고경영자과정에도 원가나 비용을 크게 고민하지 않는 분들이 상당수 계실 겁니다. 단기적으로는 원가를 조절할 수 있을지도 모릅니다. 그러나 길게 보면 인텔의 이익 조정 사례에서 보듯 인위적으로 원가를 조절할 수 있다는 마음가짐은 썩 바람직하지 않습니다.”

○세무 보고에는 정률법을

유형자산은 여러 회계연도에 걸쳐 사용할 목적으로 취득하는 자산이다. 유형자산은 마모·손상·노후화 등 물리적인 원인이나 대체기술 개발, 영업규모 확대와 같은 경제적인 원인으로 시간이 갈수록 가치가 줄어든다. 감가상각은 유형자산의 취득원가에서 남은 가치를 차감한 금액을 자산의 사용기간 동안 각 회계연도에 배분하는 과정이며, 감가상각을 하는 사용기간을 내용연수라고 한다.

“감가상각을 어떻게 할 것인가는 재무와 세무의 관점에서 중요한 원가관리 전략입니다. 매년 같은 금액을 차감해 가는 정액법이 있는가 하면, 초기에 많이 감가상각하고 후반에 줄여가는 정률법도 있습니다. 세무 보고용으로는 정률법을 씁니다. 초기에 감가상각을 많이 하면 세전이익이 줄어들고, 나중에 갈수록 세전이익이 늘어나기 때문입니다. 뒤로 갈수록 세금을 많이 낸다는 얘긴데, 세금은 가능하면 나중에 낼수록 유리하다는 것을 반영하는 겁니다. 하지만 이것도 실질적인 원가관리라고 하기는 어렵습니다. 장부상 비용을 어떻게 조절할 것인가의 문제니까요.”

황 교수는 강의실 화면에 2000년대 중반에 나온 경제기사를 띄웠다. ‘기업들이 감가상각 기간을 줄여 이익 줄이기에 나섰다. 이익이 많이 날 때 고정비를 부담함으로써 어려울 때에 대비하자는 계산과 함께 절세 전략이라는 분석도 나오고 있다. 기업들의 생산설비에 대한 감가상각 기간 축소는 미래 불확실성을 최소화함으로써 수익성을 한층 강화하려는 의도다. 또 지속적인 성장을 위해서는 과감한 투자를 추진해야 하는데 주요 시설의 감가상각 기간이 현실과 동떨어지게 길어지면 재무적으로도 부담이 될 수 있다는 판단도 한 이유다’는 내용이다.

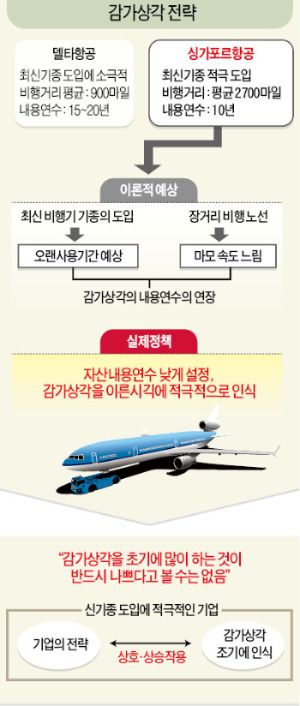

“주목해야 할 부분은 가장 뒷부분입니다. 투자가 감가상각과 상관관계가 크다는 대목입니다. 델타항공과 싱가포르항공의 예를 들어 설명해 보겠습니다. 항공기는 이착륙할 때 가장 많이 마모됩니다. 장거리 노선보다 단거리 노선을 나는 비행기가 마모가 빠르겠죠. 델타항공은 국내선이 많아서 비행거리가 짧고 마모 속도도 빠릅니다. 싱가포르항공은 반대고요. 이론적으로는 델타항공이 감가상각을 빨리 하고 싱가포르항공은 좀 느긋하게 해도 되겠죠. 그런데 실제로는 반대 현상이 나타났습니다. 델타항공의 항공기 내용연수가 15년에서 20년 사이인 반면, 싱가포르항공은 10년으로 잡고 있습니다. 싱가포르항공은 왜 이런 결정을 내렸을까요?”

설명이 이어졌다. “싱가포르항공은 고객 서비스를 최우선으로 삼는 회사입니다. 항공사는 최신 기종을 적극적으로 도입하는 게 고객 서비스죠. 새 기종이 나와도 감가상각을 느리게 하면 기존 보유 기종과 대체하기가 어렵습니다. 장부가치가 아직 많이 남아 있는 기존 기종을 팔고 새 기종을 사는 게 부담이 되기 때문이죠. 신기종을 살 때 돈을 많이 쓰고 감가상각을 빨리 한다고 해도 고객이 만족해서 매출이 커지고 수익성이 좋아지면 선순환 구조가 잡힐 수 있습니다. 반면 델타항공은 당장 수익이 많이 나지 않으니 감가상각을 계속 미루게 되고, 신기종 도입도 어려워지는 악순환이 지속되는 것이죠. 결국 단기적인 이익을 많이 내고자 감가상각을 길게 가져가는 것이 반드시 좋은 결과로 이어지지 않는다는 것을 알 수 있습니다.”

○유통 구조 단순화로 원가 절감

황 교수는 이어 델과 휴렛팩커드(HP)의 경영전략을 원가 측면에서 분석했다. 전통적인 PC기업인 HP의 생산 구조는 ‘매출수량 예측→부품 구입·생산→PC 완성품 제조→완제품 창고에 보관→소매점포에 운송→소매점에 전시→소비자가 컴퓨터 인수’ 등으로 이어진다. 반면 델은 ‘소비자가 전화·인터넷으로 PC 주문→부품공급업자가 소비자 주문을 확인해 델에 부품 공급→PC 완성품 제조→완성 PC를 소비자에게 직접 배달→소비자가 컴퓨터 인수’ 등으로 간소화했다.

“델의 주문생산 전략은 고정비용을 엄청나게 절감하는 효과를 가져왔습니다. 유통과정에서 발생하는 비용뿐 아니라 재고를 보관하고 관리하는 비용까지 덜어냈습니다. 델의 매출액 대비 재고자산 비율은 지속적으로 2%대 미만을 유지하고 있습니다. 반면 HP는 최근 10년간 평균 8% 수준입니다. 델은 1990년대 중반부터 20년 가까이 미국의 PC시장을 장악하고 있습니다.”

○“포화 시장에선 고정원가를 줄여라”

A사와 B사는 모두 매출이 200만원, 영업이익이 15만원씩이다. A사는 변동원가가 30만원, 고정원가는 155만원인 반면 B사는 변동원가가 160만원, 고정원가가 25만원이다. 매출에서 변동원가를 뺀 값을 ‘공헌이익’이라고 한다. 변동원가가 낮으면 공헌이익이 커지고, 변동원가가 크면 공헌이익이 작아진다. A사의 공헌이익은 170만원, B사는 40만원이다. 공헌이익을 영업이익으로 나눈 값인 ‘영업 레버리지’는 A사가 11.33, B사가 2.66이다.

“매출을 10%씩 올려 200만원이라고 해 봅시다. 변동원가도 10%씩 늘어나지만 고정원가는 매출이 늘어도 변화가 없죠. A사는 영업이익이 17만원 늘어 32만원이 됩니다. 이것은 매출 증가율인 10%에 영업 레버리지값인 11.33을 곱한 113.3%를 기존 영업이익인 15만원에다 곱한 값과 같습니다. 영업 레버리지가 2.66인 B사는 영업이익 15만원에 26.6%(10%×2.66)를 곱한 19만원이 영업이익이 됩니다. 이것은 영업 레버리지가 높을수록 영업이익이 매출에 민감하게 반응한다는 것을 수식으로 나타낸 겁니다. 영업 레버리지가 큰 기업, 즉 고정원가가 큰 기업은 매출이 올라갈 때는 유리하지만 줄어들 때는 불리합니다. 반대로 고정원가가 작으면 매출이 감소할 때 안정적으로 방어할 수 있습니다. 포화 시장에서는 고정원가를 크게 가져가는 것이 위험할 수 있다는 얘기고, 불경기에는 특히 고정원가 관리를 잘 해줘야 한다는 의미이기도 합니다.”

아웃소싱(외주)도 고정원가를 줄이는 전략으로 활용할 수 있다고 황 교수는 설명했다. “아웃소싱은 고정원가를 줄여줄 뿐 아니라, 정보기술(IT) 시스템이나 빌딩 관리 등 직접 하려면 비용이 많이 드는 부문에서 전문성을 쉽게 확보함으로써 기업이 핵심 역량에 집중할 수 있다는 장점도 있습니다. 그러나 품질 관리가 어렵다는 단점도 명심해야 합니다.”

강현우 기자 hkang@hankyung.com

-

1

[이성득의 ASEAN 돋보기] 동남아 휩쓰는 BYD 전기차

길을 걷다 보면, 어느 순간 무언가에 눈길이 확 갈 때가 있다. 통상 사람이나 집이 그렇고 차가 그렇다. 특히, 차를 바꿔야 할 시기가 다가오면 자주 눈에 띄는 차가 생겨 자꾸 보게 되고 관심이 가다가 결...

![[이성득의 ASEAN 돋보기] 동남아 휩쓰는 BYD 전기차](https://img.hankyung.com/photo/202411/0Q.38733976.3.jpg)

-

2

40개국 150개 스타트업·투자자 한국에 온다 [Geeks' Briefing]

한국경제신문의 프리미엄 스타트업 미디어 플랫폼 긱스(Geeks)가 25일 스타트업 뉴스를 브리핑합니다.스타트업 축제 '컴업2024'가 다음달 11~12일 서울 코엑스에서 열린다. 해외 40여개국의 스타...

![40개국 150개 스타트업·투자자 한국에 온다 [Geeks' Briefing]](https://img.hankyung.com/photo/202411/01.38749326.3.jpg)

-

3

롯데그룹 오는 28일 인사…유동성 위기설에 11월 조기 쇄신

롯데그룹이 오는 28일 계열사별로 이사회를 열고 정기 임원인사를 단행한다. 작년과 재작년까지만 해도 12월에 진행하던 정기 인사를 11월말로 앞당긴 것이다. 최근 시장에서 유동성 위기설이 불거진 만큼 인사를 서둘러 ...