지갑 더 두둑해진 고소득층…해외여행에 국내여행비 5배 썼다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

가처분소득 月49만원 늘었지만 국내선 지갑 닫아

"내수 살리려면 교육·의료 등 서비스산업 선진화를"

○소득 늘어도 지갑 안 연다

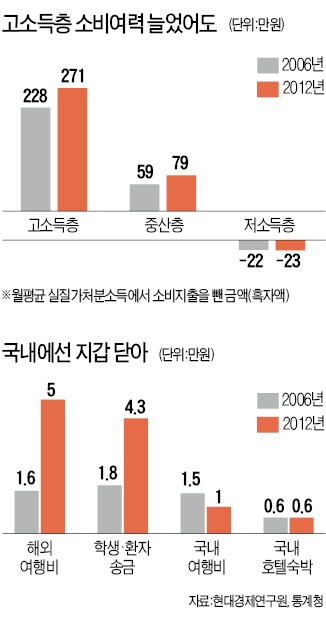

하지만 고소득층의 소비지출은 월평균 310만원에서 316만원으로 연평균 0.3% 늘어나 가처분소득 증가율(1.5%)에 못 미쳤다. 이에 따라 가처분소득에서 소비지출을 뺀 소비여력(흑자액)은 월평균 228만원에서 271만원으로 늘어났다. 이준협 현대경제연구원 연구위원은 “소비할 수 있는 여지가 늘었다는 건 그만큼 돈을 안 썼다는 의미”라며 “고소득층 소비여력이 중산층(79만원)보다 훨씬 크지만 내수기여도는 낮아지고 있다”고 지적했다.

○국내 여행비 크게 줄여

고소득층 가계부에서 눈에 띄는 것은 해외로 나가는 여행수요다. 해외여행 지출은 2006년 월평균 1만6000원에서 2012년 5만원으로 급증했지만, 국내여행 지출은 1만5000원에서 1만원으로 감소했다. 고소득층이 지출한 국내 호텔숙박비는 그때나 지금이나 한 달 6000원꼴이다. 이 연구원은 “국내에서 만족할 만한 서비스를 못 구하면 해외로 나가게 된다”며 “골프와 리조트 등 고급여행 수요가 해외로 몰리고 있다”고 설명했다.

소비유출은 교육과 의료 분야에서도 두드러졌다. 해외 유학생이나 환자에 대한 송금액이 1만8000원에서 4만3000원으로 급증했다. 국내 보건·의료서비스 지출은 17만1000원에서 20만2000원으로 늘어났지만 가처분소득 대비 비중은 6.2%에 그쳤다. 문화서비스 지출은 1만원 늘어난 3만5000원으로 소득의 1%에 불과했다.

○내 집보다는 전·월세

고소득층의 주택 구입 지출은 2006년 월평균 44만1000원에서 2012년 30만9000원으로 급감했다. 반면 전·월세 임차 보증금은 11만1000원에서 16만3000원으로 늘었다. 여력이 충분한 부자들도 주택 구입을 미루고 전·월세를 선택했다는 의미다. 경기 침체와 노후 불안 탓에 고소득층도 미래를 위한 투자나 위험 부담을 최소화하는 모습이다. 고소득층이 저축에 지출한 돈은 47만5000원에서 65만3000원으로 늘었다.

이 연구위원은 “고소득층의 늘어난 소득이 사회 전체의 경제적 부(富)를 키운다는 ‘트리클다운(낙수) 효과’가 나타나지 않고 있다”며 “관광과 교육, 의료 등 고급서비스 산업 활성화를 통해 부자들이 국내에서 지갑을 열게 해야 한다”고 강조했다. 정부의 내수 활성화 대책도 저소득층이나 중산층의 생계비 대책 등에 집중돼있어 효과를 극대화할 수 없다는 지적이다.

김유미 기자 warmfront@hankyung.com

-

1

대우건설, 베트남 스타레이크 2단계 첫 주거복합건물 착공

대우건설은 베트남 하노이 '스타레이크 신도시' 2단계 사업의 첫 번째 고층 주거복합건물 'K8HH1' 착공식을 개최했다고 27일 밝혔다.K8HH1은 연면적 11만3302㎡ 규모의 지하 2...

-

2

동해 심해 가스전 개발을 위한 첫 시추 지역으로 '대왕고래'로 알려진 8광구 및 6-1광구 북부 지역이 최종 확정됐다. 시추는 다음 달부터 본격적으로 진행될 예정이다.산업통상자원부는 27일 서울 서초구...

-

3

"서울 떠납니다" 6000명 '우르르'…짐 싸서 어디 가나 봤더니

지난달 다른 동네로 이사를 한 인구가 10월 기준으로 3년 만에 최대를 기록했다.27일 통계청이 발표한 ‘2024년 10월 국내 인구이동통계’에 따르면 지난달 이동자 수는 52만1000명으로, ...