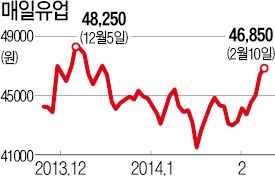

매일유업 오르고, 락앤락은 떨어지고…中 내수관련株도 차별화

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

에이블씨엔씨 역시 먹구름이 꼈다. 금융정보제공업체 에프앤가이드에 따르면 에이블씨엔씨의 지난해 4분기 실적 컨센서스(증권사들의 실적 추정치 평균)는 전년 동기보다 10.31% 적은 1326억원, 영업이익 컨센서스는 74.5% 급감한 43억원으로 제시됐다.

이고운 기자 ccat@hankyung.com

-

1

코스피, 상승폭 반납하며 2500 초반 머물러…코스닥 하락 전환

코스피가 장중 상승분을 반납하고, 2500대 초반에 머무르고 있다. 코스닥 지수는 하락 전환했다.15일 오전 11시 현재 코스피는 전일 대비 8.19포인트(0.33%) 오른 2505.59를 가리키고 있다. 2511....

-

2

'후계자난' 해법 떠오른 서치펀드 열풍…한국에도 부는 新승계 바람

한국 중소기업들의 고민이 깊어지고 있다. 최근 가속화된 고령화로 많은 중소기업이 승계자를 찾지 못해 소멸 위기에 놓이면서다. 특히 규모가 작은 기업일수록 후계자 부재는 물론, 자본시장에 대한 접근이 어려워 인수자를 ...

-

3

[마켓PRO] 10% 급등한 삼성중공업 팔고 카카오 줍줍한 초고수들

[마켓PRO] 10% 급등한 삼성중공업 팔고 카카오 줍줍한 초고수들

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.투자수익률 상위 1%의 ...

![[마켓PRO] 10% 급등한 삼성중공업 팔고 카카오 줍줍한 초고수들](https://img.hankyung.com/photo/202501/02.34239521.3.jpg)