달랑 3건…'찬밥 신세' 정책금융상품

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

시장서 외면받는 정책금융상품

'성과 과시용' 설익은 금융상품 남발…재형저축·소장펀드도 부진

녹색車보험·단독실손보험, 취지 못살리고 외면 당해

이에 앞서 월세전용대출, 목돈안드는전세, 재형저축 등 최근 금융당국이 정책적으로 내놓은 상품도 거의 대부분 수요자가 외면하고 있다. 실수요자와 서민에게 도움이 되는 상품을 내놓으려는 정책 목적은 좋지만 의욕만 앞서 서둘러 진행하다 보니 매력적인 상품으로 만드는 데는 소홀했다는 지적이다.

적격대출의 경우 가계부채를 안정시키기 위해 고정금리·분할상환 대출이 필요하다는 정책적인 판단에서 만기 10~30년짜리가 몇 년 전에 먼저 나와 큰 인기를 끌었다.

하지만 보름 전 출시된 5년·7년짜리 적격대출은 시중은행에서 판매하는 일반 주택대출 상품보다 금리가 훨씬 높아 초기 안착에 걸림돌이 되고 있다는 평가다. 실제로 농협 우리 신한은행 등이 판매 중인 중기 적격대출의 금리는 연 4.2~4.3%대로 시중은행의 만기 10년 이상 일반 주택대출보다 0.5%포인트가량 높다.

전문가들은 중기 적격대출이 금융소비자의 상품선택권을 확대했다는 점에서 의미가 있지만 당장 많은 수요를 얻기는 힘들 것으로 보고 있다. 김우진 금융연구원 연구실장은 “적격대출의 경우 현재로서는 판매자가 권유하기 어려운 상품”이라며 “은행으로선 예금하러 오는 사람에게 도리어 방카슈랑스를 팔아야 하는 셈”이라고 말했다.

이에 따라 적격대출과 고정금리 확대정책의 강약을 조절하는 운용의 묘가 필요하다는 지적이다. 한 시중은행 부행장은 “적격대출은 지금까지 가계대출의 고정금리 비중을 늘리는 데 큰 공을 세웠다”면서도 “가계대출의 절대 규모가 늘어난 현재로서는 적격대출이 많이 팔릴수록 오히려 가계부채 문제가 악화될 가능성도 있다”고 설명했다. 적격대출이 많이 팔릴수록 고정금리대출의 비중은 높아지겠지만 전체 가계대출 규모는 그만큼 더 커지는 역설이 발생하는 것이다.

정부가 최근 의욕적으로 내놓은 정책금융상품들의 현주소는 초라하다. 우리·신한은행(지난해 3월), 하나·외환은행(지난해 10월)이 출시한 월세전용대출 상품 실적은 15건 1억7100만원에 불과하다. 주택임대차시장이 전세에서 월세로 변하면서 은행을 통해 내놓은 상품이지만 기존 신용대출이나 마이너스통장과 다른 점이 사실상 없다는 지적이다. 금융당국이 사회 현상에 대한 진지한 고민을 하기보다는 그때그때 상황에 맞춰 습관적으로 상품을 내고 있다는 비판이 설득력을 얻는다.

집주인이 본인의 집으로 주택담보대출을 받아 전세금을 내고 임차인은 이자만 낸다는 ‘목돈 안드는 전세’는 지난해 9월 말 나온 이후 전체 은행권 실적이 2건 8000만원에 그쳐 존재감이 없어졌다.

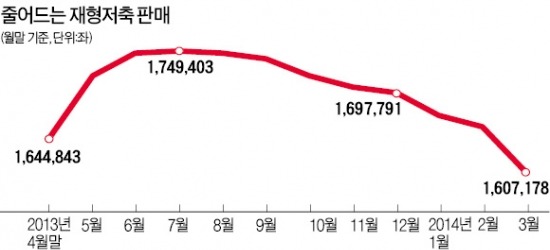

서민들의 재산형성을 돕겠다는 취지로 지난해 3월 출시했던 재형저축은 지난해 9월 173만9815계좌로 정점을 찍은 뒤 3월 말 현재 160만7178계좌로 내려온 상태다. 비과세 혜택을 보려면 7년간 돈을 넣어둬야 하는데 금리는 일반 시중은행의 3년 만기 적금과 비슷한 수준이기 때문이다.

보험 업권에서 나타난 정책금융상품의 실패사례로는 지난 정부 때 녹색성장의 일환으로 추진했던 녹색자동차보험이 대표적이다. 보험 가입 후 주행거리가 전보다 일정 거리(500㎞) 이상 줄면 환경보호지원금을 주는 상품으로 2011년 9월부터 2만4000건 판매로 부진하다.

박근혜 정부 들어 장려한 단독형 실손보험도 22개사에서 21만7811건 판매되는 데 그쳤다. 저렴한 비용으로 병원비를 보장해주기 위한 상품이지만 수익이 적다는 이유로 보험설계사들이 마케팅을 외면하고 있어 좀 더 정교한 접근이 필요하다는 지적이다.

박한신/김은정 기자 hanshin@hankyung.com

-

1

삼성전자가 27일 2025년 정기 사장단 인사를 단행했다.기존 한종희 부회장 1인 체제에서 반도체 사업을 이끄는 전영현 디바이스솔루션(DS) 부문장(부회장)이 대표이사를 함께 맡는 2인 체제로 복귀했다. 반...

-

2

현대자동차는 세계 4위 인구 대국인 인도네시아의 전기차 생태계 구축에 앞장서기 위해 현지 현대차 보유자를 대상으로 전기차 충전 구독 서비스를 시작한다고 27일 밝혔다.전기차 충전 구독 서비스는 현대차의 카 라이프 앱...

-

3

가마치통닭 8년 만에 800호점 오픈…"내년엔 950개까지"

가마치통닭은 2016년 1호점(경기 산본점) 오픈 후 8년여 만인 지난 11월 800호점을 출점했다고 27일 밝혔다. 이 회사는 작년에 119곳을 개점했고 올해도 신규 가맹계약 121건을 체결했다. 공정거래...