"아들아, 증여아닌 차명이었으니 내 돈 돌려줘"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

아들명의 계좌 활용했다면 '증여 아니다' 입증해야 돈 돌려받을 수 있어

아들이 돈 빼내 썼다면 '증여'

딸에게 현금 증여했다가 다시 돌려받으려면 逆증여로 과세 대상

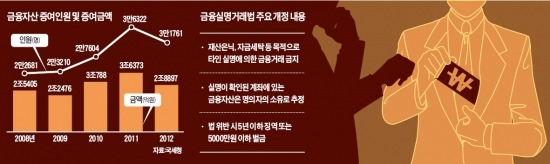

김씨는 그러나 지난 2일 차명계좌를 원천적으로 금지하는 ‘금융실명거래 및 비밀보장에 관한 법률 일부개정안’이 국회 본회의를 통과하면서 걱정이 생겼다. 아들 명의로 만든 통장에 있는 돈이 원래 자신의 것이라고 주장하면 차명계좌를 이용한 것이기 때문에 형사처벌까지 받을 수 있어서다. 그렇다고 아들에게 증여한 돈이라고 할 경우 신고하지 않은 데 따른 가산세까지 합쳐 금융소득종합과세보다 더 많은 세금을 증여세로 내야 한다.

금융실명거래법 개정안이 국회를 통과하면서 은행 프라이빗뱅킹(PB)센터 등의 세무사를 찾는 자산가들의 발걸음이 분주하다. 이달 중 법이 공포되면 6개월 뒤인 오는 11월께 시행이 예상되는 만큼 그 전에 해결책을 찾기 위해서다.

개정안은 재산 은닉 등의 목적으로 다른 사람 이름으로 금융거래를 하지 못하도록 한 것이 핵심이다. 따라서 실제 자신의 돈이라 하더라도 다른 사람 이름의 계좌에 넣어 놓은 돈은 그 사람 소유로 추정한다. 법 위반 시 5년 이하 징역이나 5000만원 이하 벌금에 처해진다.

이렇게 되자 증여할 생각이 없었지만 세금 문제 등을 해결하기 위해 배우자나 자녀 등의 명의로 돈을 맡긴 자산가들 중 일부는 돈을 되찾아오려 하고 있다. 문제는 증여가 아니었다는 것을 스스로 입증해야 하는 데 있다. 이 경우 예금 명의자인 배우자나 자녀가 돈을 받을 의사가 없었다는 점을 밝혀야 한다. 증여는 돈을 주는 사람의 “주겠다”는 의사와 받는 사람의 “받겠다”는 의사가 합치돼야 성립하기 때문이다.

따라서 만약 가족 사이가 멀어져 배우자나 자식이 “증여받은 것”이라고 주장하고 나서면 돈을 되찾아오기 힘들어진다. 최근 한 시중은행 PB센터를 찾은 자산가 A씨는 아들 이름으로 만든 통장에 있는 돈에 대해 나중에 아들이 자신의 것이라고 주장하고 나서 크게 다툰 뒤 상담을 요청하기도 했다.

김근호 하나은행 세무팀장은 “예금 명의자인 아내나 자녀가 해당 통장에서 돈을 인출해 쓴 적이 있다면 증여로 볼 수밖에 없다는 게 과세당국의 방침”이라고 말했다.

증여땐 과거·미래 증여 함께 고려

정당한 절차를 거쳐 증여했다가 문제가 생긴 경우도 많다. 자산가 C씨는 2년 전 증여세를 내고 딸에게 2억원가량의 예금을 증여했다. 딸이 그 돈을 불려 C씨의 노후를 책임지겠다고 약속했기 때문이다.

그러나 웬걸, 딸은 약속을 지키지 않고 나몰라라 했다. C씨는 딸에게서 돈을 다시 받으려고 했지만 세금이 문제가 됐다. 한 번 증여한 자금을 다시 되돌리는 것은 ‘역(逆)증여’이므로 또다시 증여세를 내야 하기 때문이다.

증여 신고 때 과거에 증여했거나 미래에 추가로 증여할 것이 없는지도 생각해야 한다. 최근 결혼한 E씨는 아버지의 형제, 자매들로부터 수백만원씩을 받아 신혼집 마련에 썼다. 문제는 E씨가 차량 구입 등의 이유로 5년 전에도 아버지에게 돈을 받은 적이 있다는 점이다. 이렇게 받은 돈이 증여세 면세한도인 5000만원(성년의 경우 최근 10년간)을 훌쩍 넘었다. 이때도 증여세를 내야 한다.

김일규 기자 black0419@hankyung.com

-

1

전기차 안 팔린다지만 이 차는 '예외'…"돌풍 이유 있었네"

현대자동차 캐스퍼 일렉트릭이 출시 3개월 만에 판매량 5000대를 돌파했다. 전기차 캐즘(일시적 수요 정체)에도 불구하고 눈에 띄는 판매 성과를 냈다는 평가다. 26일 카이즈유데이터연구소에...

-

2

마오쩌둥의 죽음이 가져온 경제적 변화 [홍기훈의 슬기로운 금융생활]

1976년 9월 9일 중국의 최고 지도자 마오쩌둥(毛澤東)이 사망했다. 그의 죽음은 단순히 한 인물의 생애가 끝난 사건이 아니다. 현대 중국의 경제적, 정치적, 사회적 방향에 중대한 변화를 가져온 분수령이었다. 마오...

![마오쩌둥의 죽음이 가져온 경제적 변화 [홍기훈의 슬기로운 금융생활]](https://img.hankyung.com/photo/202411/01.38238297.3.jpg)

-

3

농심은 신동원 회장의 장남 신상열 미래사업실장(사진)이 올해 하반기 정기 임원 인사에서 전무로 승진했다고 25일 밝혔다. 2021년 상무로 승진한 지 3년 만이다. 농심의 3세 승계 작업에 속도가 붙고 있다.1993...