"돈 맡기면 이자 대신 보관비"…드라기, 디플레 방어 '승부수'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

양적완화 정책 강력 시사…"여기서 그치지 않을 것"

기업 대출재원 ECB가 지원하는 '타깃형 장기대출'도

마리오 드라기 ECB 총재(사진)는 이날 기자회견장을 나서면서 “오늘 많은 정책을 내놓았지만 이것으로 끝난 게 아니다”고 언급, 향후 양적완화(QE) 정책 실행 가능성도 열어뒀다. ECB가 이 같은 전방위적인 정책 수단을 동원한 것은 현재의 저물가 상황을 그대로 방치할 경우 유로존(유로화 사용 18개국) 경제가 일본식 디플레이션에 빠질 수도 있다는 위기감 때문이란 분석이다.

○행동에 나선 ‘립 서비스’ 황제 드라기

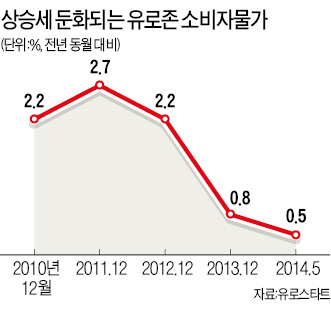

문제는 물가였다. 2011년 하반기 3%대(전년 동월 대비)에 달하던 소비자물가 상승률은 이후 줄곧 하강곡선을 그렸다. 올 들어선 지난 4월 0.8%로 전달 대비 0.3%포인트 상승했지만 5월 들어 다시 0.5%로 주저앉았다. ECB의 물가관리 목표치 2%에 한참 못 미치는 수준이다. 실업률 역시 작년 3월 12.0%로 고점을 찍은 뒤 하락세로 돌아서긴 했지만 여전히 고공행진(지난 4월 11.7%)을 지속하고 있다.

드라기 총재는 올해 초만 해도 “유로존의 물가상승률은 경기가 회복세에 접어든 미국과 비교해도 크게 낮지 않다”며 디플레이션 우려를 일축했다.

하지만 최근 들어 생각이 달라졌다. 그는 지난달 26일 포르투갈 신트라에서 열린 ECB 콘퍼런스에서 “초저물가 상황이 소비와 투자를 약화시키면서 경기에 부정적인 영향을 주고 있다”고 고민을 토로했다. 금융시장에서도 “립 서비스의 황제 드라기 총재가 이젠 행동으로 보여줄 때가 됐다”며 드라기 총재를 압박했다.

○은행 대출 확대 위해 전방위 정책 동원

그럼에도 시중은행들의 기업 대출은 크게 늘지 않았다. 지난 4월 유로존 은행들의 민간 대출은 전년 동월 대비 1.8% 감소했다. 24개월 연속 감소세다. 파이낸셜타임스(FT)는 “실물경기 회복세가 강하지 않아 대출 수요가 많지 않은 데다 은행들 역시 부실채권 비중이 높아 대출을 공격적으로 늘리기 힘들었기 때문”이라고 분석했다.

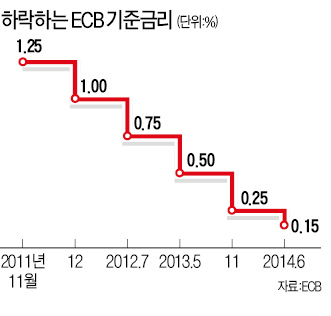

ECB가 이번에 도입한 마이너스 예치금 금리와 TLTRO는 이 같은 상황을 타개하기 위한 정책 실험이라고 전문가들은 분석하고 있다. 마이너스 예치금 금리는 스웨덴(2009년)과 덴마크(2012년)가 한 차례씩 도입한 적이 있다. 그러나 미국 영국 일본 등 주요 선진국 중앙은행들은 한 번도 시도한 적이 없다. ECB는 마이너스 금리가 크게 두 가지 경로를 통해 디플레이션을 막는 데 기여할 것으로 기대하고 있다.

우선 시중은행들이 대출을 공격적으로 늘리면 기업들은 보다 적극적으로 투자에 나설 수 있고, 이는 결국 수요 측면에서 물가를 밀어 올리는 역할을 하게 된다. 아울러 시중에 풀린 유로화가 늘어나면 유로화 가치는 약세로 돌아서고, 이는 수입제품 가격을 높이는 효과를 가져올 수 있다.

TLTRO는 과거 두 차례에 걸친 LTRO가 시중은행들의 대출 확대로 이어지지 못했다는 점을 감안해 보다 업그레이드시켜 내놓은 정책이라는 평가다. 과거 1, 2차 LTRO는 특별한 조건을 달지 않았다. 반면 TLTRO는 시중은행들이 비금융 분야 기업에 대출을 할 때만 ECB가 그 재원을 대주는 방식이다.

골드만삭스는 그러나 “마이너스 금리가 실물경기 회복을 촉진하는 효과를 내려면 은행 시스템 내에 충분한 유동성이 존재해야 한다”며 “유로존이 현재 그런 상황인지는 의문”이라고 지적했다.

김동윤 기자 oasis93@hankyung.com

-

1

'어떻게 밥만 먹고 살아'…삼성·LG 자리까지 넘보더니 [원종환의 中企줌인]

퍼스널모빌리티 중에서도 전기자전거로의 소비자 선호도가전기밥솥 제조업체로 널리 알려진 쿠쿠와 쿠첸이 서로 다른 행보를 굳히며 사세를 확장하고 있다.쿠쿠는 주력 제품인 밥솥 외에도 정수기와 가습기, 냉동고 등 제품 라인...

!['어떻게 밥만 먹고 살아'…삼성·LG 자리까지 넘보더니 [원종환의 中企줌인]](https://img.hankyung.com/photo/202412/01.39014180.3.jpg)

-

2

티웨이항공, 인천~시드니 노선 취항 순항 중…평균 탑승률 90%

티웨이항공은 인천~시드니 노선이 2022년 12월 취항 이후 2주년을 맞이하며 순항 중이라고 23일 밝혔다.티웨이항공이 국내 저비용항공사(LCC) 최초로 신규 취항한 인천~시드니 노선은 합리적인 운임과 서비스를 앞세...

-

3

[속보] 12월 1∼20일 수출 403억 달러…전년比 6.8% 증가

반도체 수출 호조세 등에 힘입어 12월 중순까지 수출이 증가세를 이어갔다.23일 관세청에 따르면 이달 20일까지 수출액은 403억달러로 지난해 같은 기간보다 6.8%(25억7000만달러) 증가했다. 조업일수를 고려한...

![[속보] 12월 1∼20일 수출 403억 달러…전년比 6.8% 증가](https://img.hankyung.com/photo/202412/02.22579247.3.jpg)