"年20% 수익" 사모펀드에 뭉칫돈…非우량채 값 반년새 50% 껑충

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

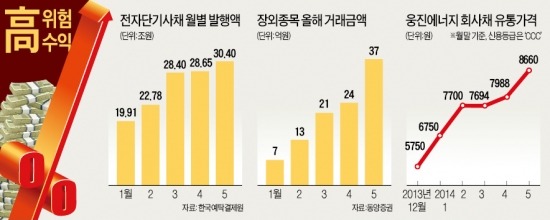

비우량 전자단기사채 발행액 첫 30조 돌파

신흥국 주식 각광…해외주식 투자 3배 급증

저금리 등으로 수익을 내기 어려워진 거액 자산가들은 전체 자산의 5~10% 이내를 고위험 자산에 넣고 있다는 게 일선 프라이빗뱅커(PB)들의 설명이다.

비우량 전자단기사채에도 돈이 몰리고 있다. 만기가 3개월 이하로 비교적 짧은 기간에 높은 수익을 거둘 수 있다는 점에서 수요자가 많은 편이다. 한국예탁결제원에 따르면 전단채 발행액은 올 1월엔 20조원을 밑돌았지만 지난달 사상 처음으로 30조원을 넘어섰다. 상대적으로 높은 금리가 알려지면서 기관투자가뿐만 아니라 개인들의 뭉칫돈도 몰리고 있다.

예컨대 한화건설이 지난 10일 경기 김포 풍무지구 아파트 건설사업을 위해 발행한 전단채는 각 증권사 창구에서 불티나게 팔리고 있다. 50억원어치를 배정받은 동부증권은 단 사흘 만에 26억원어치를 판매했다. 연환산 금리가 4.5%(만기 89일)로 높아서다. 정은영 KDB대우증권 PB클래스 갤러리아 부장은 “개인의 전단채 최저 매입액을 1억원으로 설정했지만 고금리 덕에 갈수록 인기”라며 “작년까지만 해도 건설회사 전단채를 쳐다보지도 않던 자산가들이 최근 들어 매수를 요청하고 있다”고 전했다.

고위험·고수익을 좇는 추세는 일반 직장인도 예외가 아니다. 소액 투자자들도 쉽게 접근할 수 있는 상장지수펀드(ETF) 시장에선 레버리지형이 대세다. 전체 거래량의 40% 이상을 차지한다. 레버리지형은 지수가 오르면 상승폭의 두 배 수익을 얻고, 지수가 하락하면 손실도 두 배로 입는 고위험 구조다.

한국투신운용과 KB자산운용이 16일 상장한 ‘킨덱스 일본레버리지’와 ‘K스타 일본레버리지’ ETF는 하루 동안 100만주 넘게 거래됐다. 특히 킨덱스 일본레버리지 ETF 거래량(77만주)은 전체 ETF 160종 가운데 네 번째로 활발한 수치다.

공모주 인기가 높아지자 장외에서 비상장 주식을 미리 사들이려는 개인들의 움직임도 활발해졌다. 동양증권이 자사 중개사이트를 통해 장외 종목 매매 금액을 집계해 보니 올 1~2월엔 10억원 안팎에 불과했지만 삼성SDS가 상장 계획을 발표한 지난달 37억원어치가 거래됐다.

문승현 한투증권 상품전략팀 부장은 “장외 종목들이 상장되면 더 높은 수익을 낼 수 있기 때문에 손실 위험에도 불구하고 투자금이 쏠린 것”이라며 “하지만 기대수익이 높을수록 원금 손실 위험이 커진다는 사실을 꼭 알아야 한다”고 지적했다.

조재길/안상미/황정수/윤정현 기자 road@hankyung.com

-

1

신세계-알리바바 '이커머스 합작' 본격화…기업결합 신고 접수

신세계그룹의 G마켓과 중국 알리익스프레스 간 이커머스 합작법인(JV) 설립이 공정거래위원회 기업결합 심사 단계에 들어갔다. 심사를 순조롭게 통과한다면 한국과 중국 자본이 5대 5로 들어간 새로운 이커머스가 탄생하게 ...

-

2

MZ들 떠나자 "처참한 상황"…1년 만에 사라졌다 '눈물'

골프웨어 시장이 혹독한 겨울을 보내고 있다. 코로나19 팬데믹 특수의 ‘막차’를 탄 신규 브랜드를 시작으로 긴 역사를 가진 중저가 브랜드까지 폐업 또는 사업 축소로 내몰리고 있다. 올해 골프웨어...

-

3

UAE 원전 '1.4조' 추가 공사비에…'한수원-한전' 집안 싸움

2009년 '팀 코리아'를 구성해 아랍에미리트(UAE) 바라카 원전을 수주한 한국전력(한전)과 한국수력원자력(한수원)이 공사비 정산으로 갈등을 겪고 있다. 16년 전 계약 당시보다 공사비가 1조4000...