퇴직연금 톱5 수익률, 실적배당형 30%대…원금보장형 20%대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

46개 금융사 5년 수익률 비교해보니…

거꾸로 가는 가입자

적립금 90% 이상 低수익 '원금형'에 몰려

대형사가 더 부진…삼성생명·신한銀 등 원금보장 DB형 하위권

○‘돈 안 되는 상품’에 가입 집중

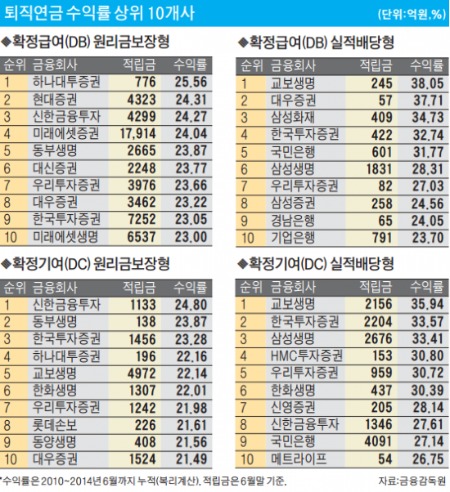

금융감독원은 2010년부터 46개 퇴직연금 사업자(금융회사)의 적립금 운용수익률을 비교해 공시하고 있다. 올 6월 말까지 4년6개월 동안의 수익률을 보면 전반적으로 부진하다.

전체 적립금의 69%로 가장 많은 자금이 적립된 DB형 원금보장형의 4년6개월 수익률은 21.4%다. 같은 시기 국고채 5년물에 투자했을 때보다 낮은 수익률이다. 2010년 1월3일 국고채 5년물(연 4.98%)에 돈을 넣었다면 6월 말 기준 수익률은 25.24%(6개월마다 받는 이자수익은 3%로 재투자 가정)가 되기 때문이다. DB형과 DC형(확정기여형)의 원금보장형과 실적배당형 등 총 4개 퇴직연금유형의 평균 수익률도 22%로 그리 높지 않은 것으로 조사됐다.

김혜령 미래에셋퇴직연금연구소 수석연구원은 “퇴직금이라 안전하게 굴려야 한다는 생각에 원금보장형을 선택하는 경우가 압도적”이라고 설명했다. 그는 “장기적으로 수익률이 검증된 금융회사를 통해 좀 더 공격적인 방식인 실적배당형 비중을 늘려나가는 것을 고려해볼 시점”이라고 덧붙였다.

○대형 금융사가 수익률 더 부진

퇴직연금 적립금을 많이 끌어모은 대형 금융사들의 실적 부진도 눈에 띈다. 6월 말 기준 운용관리계약 점유율이 5% 이상인 금융회사는 삼성생명(14.0%) 신한은행(9.9%) 국민은행(9.1%) 우리은행(8.0%) 기업은행(7.1%) HMC투자증권(5.8%) 등 6곳이다. 이들 6곳은 퇴직연금운용수익률이 그다지 높지 못한 편이다.

가장 많은 돈이 몰린 DB형 원금보장형 상품의 수익률에서 잘 드러난다. 이들 6개사의 수익률은 46개 금융사 중에서 돋보이지 않는다. 6개사 중 HMC투자증권이 가장 높은 데 등수는 23위에 그쳤다. 신한은행(25위) 우리은행(27위) 국민은행(35위) 삼성생명(36위) 기업은행(42위) 등 대형 사업자들은 일제히 하위권이다.

이에 대해 금감원 관계자는 “대형사들이 안전성이 상대적으로 높고 협상력이 크다는 장점을 앞세워 상대적으로 낮은 확정금리로 마케팅에 나선 때문”이라고 풀이했다. 김 수석연구원은 “퇴직연금을 운용하는 금융회사가 위기를 맞을 경우에도 별도의 특별계좌로 운용되는 퇴직연금은 안전하게 이전된다”며 “너무 보수적인 자금 운용을 탈피해야 한다”고 설명했다.

백광엽 기자 kecorep@hankyung.com

-

1

지방 노인들 어쩌나…은행 점포 1년새 50곳 넘게 사라졌다

국내 은행 점포가 1년 사이 50곳 넘게 사라진 것으로 나타났다.10일 한국은행 경제통계시스템에 따르면, 지난해 3분기 말 국내 은행 점포 수(해외 점포 포함)는 총 5849곳으로, 1년 전(5902곳)보다 53곳 ...

-

2

카터 前 대통령 국장에 뉴욕증시 휴장…영하 15도 안팎 '강추위' 계속 [모닝브리핑]

◆ 뉴욕증시, 카터 전 대통령 국장에 휴장지미 카터 전 미국 대통령의 국가 장례식이 엄수된 현지시각 9일 뉴욕증시는 임시 휴장했습니다. 에이브러햄 링컨 전 대통령이 암살된 후 뉴욕증권거래소는 고인이 된 대통령을 애도...

![카터 前 대통령 국장에 뉴욕증시 휴장…영하 15도 안팎 '강추위' 계속 [모닝브리핑]](https://img.hankyung.com/photo/202501/AA.39140103.3.jpg)

-

3

"올해는 나온다…테슬라 잡자" 볼보의 전기 SUV '승부수'

볼보코리아가 소형 전기 스포츠유틸리티차량(SUV) EX30을 올해 1분기 본격 출시한다. 올해 수입차 4위를 기록한 볼보코리아는 EX30을 앞세워 3위를 기록한 테슬라를 추격할 것으로 보인다.10일 카이즈유데이터연구...