韓銀 "기업 30% 부실위험에 직면"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

기업실적 무더기 추락

"금리인상·외부 충격 땐 한계기업 속출" 경고

영업익 급감…금융위기 때보다 체질 약화

가계, 소득보다 부채 증가속도 빨라 '위태'

한국은행은 30일 이 같은 내용의 ‘금융안정보고서’를 국회에 제출했다. 금융안정보고서는 금융시장 불안에 대비하기 위해 각 부문의 건전성을 점검하는 자료다.

3분기 실적 발표가 몰린 이날 향후 실적에 대한 우려로 효성 현대미포조선 등의 주가가 급락했다. 내수주인 GS홈쇼핑 등도 실망스러운 실적을 내놨다.

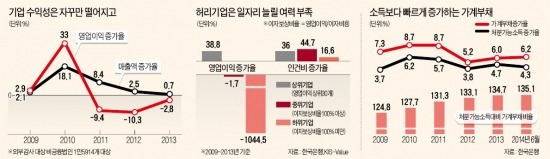

이미 올 상반기 기업의 매출 증가율은 글로벌 금융위기 직후인 2009년 이후 처음 마이너스(-0.7%)로 돌아섰다. 2010년 7.5%에 달하던 매출영업이익률은 5년 연속 하락해 올 상반기 4.7%까지 가라앉았다. 1000원어치를 팔고 번 돈이 불과 5년 새 75원에서 47원으로 쪼그라든 것이다.

그래도 대기업은 버틸 여력이 있다. 경고음이 강하게 울리는 곳은 그동안 조용히 일자리와 투자를 이끌었던 ‘허리 기업’들이다.

한은은 국내기업 1만5914개(외부감사 대상)에서 영업이익 상위 30개(상위), 이자보상비율 100% 미만 4441개(하위)를 제외한 1만1443개(중위)를 추려냈다. 소수 스타기업과 한계기업을 뺀 중위기업의 지난해 영업이익은 금융위기 직후인 2009년보다 1.7% 뒷걸음질쳤다.

중위기업은 2009~2013년 종업원 수를 23.6% 늘렸다. 상위기업(종업원 13.5% 증가)보다 인적투자를 더 많이 한 것이다. 상위기업은 전기전자, 운송장비 등 고부가가치 산업이 대부분이라 고용창출 효과가 낮다. 그 결과 중위기업의 인건비 증가율은 5년간 44.7%에 달했다. 이들의 노동소득분배율(영업이익+인건비+금융비용에서 인건비 비중)은 2009년 57.0%에서 지난해 65.9%까지 뛰었다. 일반적으로 노동소득분배율이 높으면 기업이 창출한 부가가치의 더 많은 부분이 가계로 가고, 소비가 늘어난다. 하지만 지금 상황은 완전히 딴판이다. 기업 이익이 줄어서 인건비 비율이 높아진 것에 불과하기 때문이다. 번 돈으로 월급 주는 데 급급한 구조로는 투자에 나서기 어렵다.

게다가 이들 중위기업의 투자여력도 바닥을 드러내고 있다. 중위기업의 설비투자는 이미 지난 5년간 33.0%(94조원) 증가했다. 상위기업은 해외투자 비중이 높아 설비투자 증가율(22.8% 41조원)이 더 낮다. 이범호 한은 조기경보팀 차장은 “중위기업은 그동안 이익에 비해 투자가 많았다”며 “경기회복이 늦어지면 추가적인 설비투자와 고용을 기대하기 어렵다”고 우려했다.

이에 따라 대내외 충격이 생겼을 때 기업이 더 크게 출렁거릴 수 있다는 지적이다. 기업 수익성이 15% 떨어지고 시장금리가 1%포인트 오를 때를 가정한 결과, 위험기업(이자보상비율과 유동성비율 100% 미만) 비중은 기존 16.5%(2013년)에서 22.8%로 급등했다. 수익성 30% 하락, 금리 2%포인트 급등 시 이 비중이 30.2%까지 올랐다. 2009년 똑같은 시나리오를 대입했을 때 위험기업 비중은 24.3%로 조금 덜 올랐다. 지금의 기업 체질이 금융위기 직후보다 더 허약해졌다는 의미다.

보고서는 또 가계 부문에도 부실징후가 나타나고 있다고 진단했다. 가계부채는 지난 6월 말 1040조원으로 전년 동기보다 6.2% 늘었다. 2009~2013년 연평균 7.1% 늘었던 것보다 속도는 늦춰졌다. 하지만 올 상반기 가계소득(처분가능소득 기준)이 전년 동기보다 4.3% 늘어난 데 그친 점을 감안하면 빚 증가세가 두드러진다.

이에 따라 6월 말 처분가능소득 대비 가계부채 비율은 135.1%로 전년 말(134.7%)보다 0.4%포인트 올랐다. 2008년 120.7%에서 매년 높아진 결과다. 개인사업자와 비영리단체 대출을 포함한 가계부채 비율은 160.7%로 경제협력개발기구(OECD) 평균 137.8%를 크게 웃돈다.

한은은 가계빚 부실 가능성을 주시하고 있다. 전체 금융권 주택담보대출에서 50~60대 차주의 비중은 지난 3월 50.7%에 달했다. 보고서는 “이들 상당수는 수익성 낮은 자영업에 뛰어들고 있다”며 “은퇴 세대의 재무건전성도 열악하기 때문에 일부 가계대출이 부실화될 가능성이 있다”고 지적했다.

김유미 기자 warmfront@hankyung.com

-

1

장재훈 부회장, 무뇨스 CEO…현대차, '성과·능력주의' 파격 인사 [종합]

장재훈 현대차 사장이 현대차그룹 완성차 담당 부회장으로 승진했다. 글로벌 최고운영책임자(COO) 호세 무뇨스 사장은 현대차 창사 이래 첫 외국인 대표이사 사장(CEO)으로 내정됐다. 정의선 현대차그룹 회장의 성과주의...

![장재훈 부회장, 무뇨스 CEO…현대차, '성과·능력주의' 파격 인사 [종합]](https://img.hankyung.com/photo/202411/ZK.38653187.3.jpg)

-

2

사업 실패한 스타트업 창업자에게 투자금 반환 청구 합당할까? [긱스]

어반베이스 VS 신한캐피탈 투자금 반환소송의 경우최근 신한캐피탈이 피투자사인 주식회사 어반베이스의 창업자에게 투자금 반환소송을 제기하였고, 그 과정에서 창업자의 집에 가압류했다는 사실이 알려지면서 스타트업계에 큰 파...

![사업 실패한 스타트업 창업자에게 투자금 반환 청구 합당할까? [긱스]](https://img.hankyung.com/photo/202411/01.38654360.3.jpg)

-

3

소상공인연합회가 전날 '배달 플랫폼·입점업체 상생협의체'의 상생방안과 관련해 "소상공인의 경영환경을 고려한 정례 논의 테이블이 마련돼야 한다"며 환영의 의사를 밝혔다.소공연은 이날 논평을 ...