금융社·중견·IT기업만 인터넷銀 설립

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대기업의 은행 소유

정서적 거부감 반영

▶본지 작년 12월29일자 A1, 3면 참조

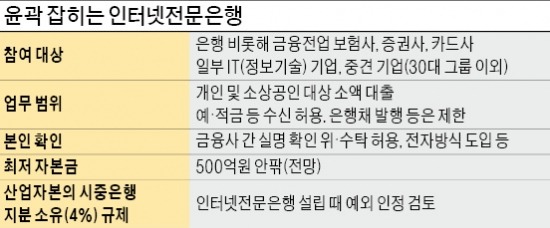

가장 큰 난제는 산업자본(비금융주력자)의 은행 지분 소유 한도를 4%까지로 제한한 ‘금산분리’ 규정이다. 금융위원회 승인을 얻으면 은행 지분을 10%까지 가질 수 있지만 4%를 넘는 지분에 대한 의결권은 행사할 수 없다. 이 규정은 은행의 ‘대기업 또는 대주주 사(私)금고화’를 막기 위한 것이지만, 일반 기업이 인터넷전문은행을 설립하는 데 큰 ‘벽’으로 작용해 왔다.

금융위는 이에 따라 30대 그룹이나 상호출자제한 대상 그룹에 대해선 인터넷전문은행 설립을 제한하되, 나머지 기업엔 참여 기회를 주는 쪽으로 가닥을 잡고 있다. 공정거래위원회는 매년 자산총액 5조원 이상의 ‘상호출자제한 기업집단’을 지정하고 있다.

이렇게 되면 한국투자금융 미래에셋금융 등 금융전업 자본뿐만 아니라 네이버, 다음카카오 등 정보기술(IT) 기업도 인터넷전문은행을 설립할 수 있다. 자산 순위가 낮은 일부 중견 기업도 참여가 가능해진다.

인터넷전문은행의 업무 범위를 제한하는 방안도 논의되고 있다. 이른바 대기업의 ‘사금고화’ 논란을 피해가기 위해서다. 개인과 소상공인 위주의 소액대출로 여신업무 범위를 한정해 거액 기업대출을 막겠다는 게 금융위의 구상이다.

하지만 대기업의 참여를 막고 업무 범위를 축소하면서 ‘반쪽짜리 인터넷전문은행’이 탄생하는 것 아니냐는 우려도 나온다. 금융권 관계자는 “대기업 참여를 제한하면 자본 조달력과 영업능력을 갖춘 참여자를 찾기가 쉽지 않을 수도 있다”며 “소매금융 위주로 인터넷전문은행의 업무 범위가 한정될 경우 저축은행이나 대부업체와 소액대출을 놓고 경쟁해야 하기 때문에 안착하기 어려울 수도 있다”고 말했다.

장창민/김일규 기자 cmjang@hankyung.com

-

1

삼성전자가 27일 2025년 정기 사장단 인사를 단행했다.기존 한종희 부회장 1인 체제에서 반도체 사업을 이끄는 전영현 디바이스솔루션(DS) 부문장(부회장)이 대표이사를 함께 맡는 2인 체제로 복귀했다. 반...

-

2

현대자동차는 세계 4위 인구 대국인 인도네시아의 전기차 생태계 구축에 앞장서기 위해 현지 현대차 보유자를 대상으로 전기차 충전 구독 서비스를 시작한다고 27일 밝혔다.전기차 충전 구독 서비스는 현대차의 카 라이프 앱...

-

3

가마치통닭 8년 만에 800호점 오픈…"내년엔 950개까지"

가마치통닭은 2016년 1호점(경기 산본점) 오픈 후 8년여 만인 지난 11월 800호점을 출점했다고 27일 밝혔다. 이 회사는 작년에 119곳을 개점했고 올해도 신규 가맹계약 121건을 체결했다. 공정거래...