"투자 않는 밀레니얼 세대…월가 위기온다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금융위기 목격…은행 안 믿어

"투자에 가장 보수적인 세대"

高학력…모바일·SNS에 능통

2025년 美 생산인구의 75% 차지

소비 트렌드도 前 세대와 달라

◆미국 생산 인구의 75% 차지

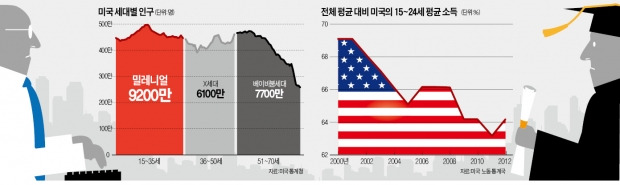

백악관 분석에 따르면 밀레니얼 세대는 2013년 이미 미국 인구의 3분의 1을 차지하고 있다. 2025년에는 미국 생산인구의 75%를 차지할 전망이다. 이들의 성격은 한국의 젊은 세대와 다르지 않다. 모바일과 소셜네트워크서비스(SNS) 등 정보기술(IT) 이용에 능하다. 대학 진학률이 61%로 베이비붐 세대(46%) 등 다른 세대보다 높다. 경제적 어려움도 한국의 ‘88만원 세대(월소득이 88만원인 세대)’와 비슷하다.

2008년 글로벌 금융위기 이후 고용 감소와 일자리 질 하락으로 2000년 69%였던 전체 평균소득 대비 15~24세 평균소득 비율은 2012년 64%까지 떨어졌다. 대학 학자금 부담도 만만치 않아 1990년대 중반 30%였던 학자금 대출자 비중이 2014년에는 50%까지 늘었다. 자연히 결혼과 집 장만은 늦어지고 있다. 20~34세 기혼자 비중은 1960년 77%에서 2013년 30%까지 떨어졌으며, 18~31세 자기집 소유 비중도 1968년 56%에서 2012년 23%로 반토막 났다.

안정적인 일자리 선호도는 높아져 구글과 애플 등 IT기업에 이어 연방수사국(FBI)을 비롯한 정부기관이 밀레니얼 세대가 가장 원하는 직장으로 꼽혔다.

◆금융업에 가장 큰 타격

워싱턴포스트는 “밀레니얼 세대는 부모 세대가 원했던 것을 원하지 않는다”고 지적했다. 소비 트렌드에 변화가 나타날 수밖에 없는 이유다. 구체적으로 △매매보다 임대를 선호하고 △명품 브랜드에 관심을 덜 가지며 △전통적인 마케팅보다 SNS 등 개인적인 정보에 쉽게 지갑을 연다. 2013년 골드만삭스 조사에 따르면 70%가 자동차 구입에 무관심한 반응을 보였으며, 80%는 명품 가방 구매가 중요하지 않다고 답했다. 2012년 컨설팅업체 Pew리서치 조사에서는 밀레니얼 세대 중 19%만이 광고 등 다른 사람의 선전을 신뢰한다고 말해 베이비부머(40%), X세대(31%)에 비해 크게 낮았다.

브루킹스연구소는 “밀레니얼 세대의 성장으로 월스트리트로 상징되는 금융업이 가장 큰 타격을 받을 것”이라고 전망했다. 소득이 적은 데다 금융위기를 목격해 금융사에 돈을 맡기는 걸 꺼리기 때문이다. 실제 밀레니얼 세대의 자산 중 현금이 차지하는 비중은 52%로 다른 세대 평균(23%)보다 두 배 이상 높았다. 글로벌IB UBS는 이들이 “대공황 이후 투자에 가장 보수적인 세대”라고 했다.

핀테크(금융+기술) 이용에 능숙해 은행 지점 방문이 줄면서 전통적인 은행 규모가 축소되는 결과로 이어질 수도 있다. 포브스는 지난 2월25일 “JP모간체이스가 작년에 300개 지점을 정리하는 등 미국 은행 영업망이 줄어드는 것도 밀레니얼 세대의 영향이 크다”고 분석했다.

■ 밀레니얼 세대

millenials. 1980년대 초(1980~1982년)부터 2000년대 초(2000~2004년)까지 출생한 세대를 일컫는다. 대학 진학률이 높고 청소년기부터 인터넷을 접해 모바일 및 소셜네트워크서비스 이용에 능숙하다. 2007년 글로벌 금융위기 이후 사회생활을 시작해 다른 세대보다 물질적으로 궁핍해 결혼과 내집 마련을 포기하거나 미루는 특징이 있다. 닐 하우와 윌리엄 스트라우스가 1991년 펴낸 책 ‘세대들, 미국 미래의 역사(Generations:The History of America’s Future)’에서 처음 언급했다.

노경목 기자 autonomy@hankyung.com

-

1

180조 ETF 시장 경쟁 격화…금감원 '최저보수' 등 과장광고에 '경고장'

국내 상장지수펀드(ETF) 시장이 180조원(순자산 기준) 규모로 급성장하면서 금융투자업계 경쟁이 심화하는 가운데 금융당국이 ETF 허위·과장 광고에 대해 경고에 나섰다.금융감독원은 금융투자협회...

-

2

"초코바·콜라로 하루 버텨"…스태그플레이션 덮친 한국? [김익환의 필름노믹스]

1976년 미국 뉴욕. 베트남 전쟁 퇴역 군인인 트래비스는 택시 운전을 전전한다. 하루 종일 코카콜라와 초코바, 나초칩으로 끼니를 때우는 그는 외설영화관을 전전한다. 그가 택시로 누비는 뉴욕시는 디스토피아의...

!["초코바·콜라로 하루 버텨"…스태그플레이션 덮친 한국? [김익환의 필름노믹스]](https://img.hankyung.com/photo/202502/01.39452515.3.jpg)

-

3

올해 더 높아진 무역기술장벽…미국 규제 2배 늘며 '사상 최대'

미국을 중심으로 글로벌 통상 경쟁이 첨예해지면서 올해 무역기술장벽이 사상 최고치를 경신한 것으로 나타났다. 미국은 트럼프 2기 정부 출범을 계기로 해외 기업 제품에 대한 비관세 규제를 연초부터 2배 더 늘렸다.&nb...