美 웰스파고 ROA 2.11%인데 신한은행 0.86%

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국내 4대 은행 수익성 여전히 하위권

비이자수익 비중 20%…해외은행의 절반

이수진 한국금융연구원 연구위원은 17일 내놓은 ‘글로벌 100대 은행 경영성과의 비교 및 시사점’이라는 보고서에서 국내 주요 은행의 성장성과 수익성이 크게 악화됐다며 해외 진출 및 수익구조 확대 방안을 모색해야 한다고 지적했다.

특히 국내 은행이 저금리 기조를 극복하기 위해선 소비자가 수수료를 내도 불만이 없을 정도로 양질의 금융서비스를 제공해야 한다고 강조했다.

또 스위스나 싱가포르 은행처럼 해외 진출을 적극 모색해야 한다고 밝혔다.

◆국내銀 ROA, 글로벌 평균 이하

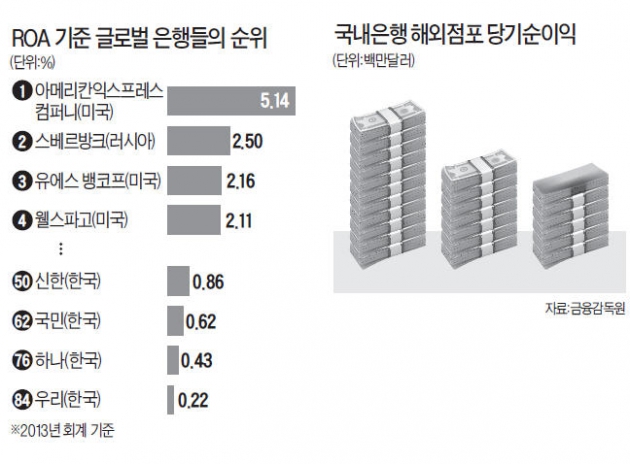

이 연구위원은 2013년 말 기준 글로벌 100대 은행의 주요 경영성과를 국내 은행과 비교한 결과, 국내 은행들은 수익성 지표인 총자산이익률(ROA)에서 해외 은행들보다 크게 뒤처졌다. 글로벌 100대 은행의 ROA는 평균 0.8%로 2000년부터 2009년까지 주요국 은행 평균 ROA(0.82%)와 비슷한 수준이다. 다수 은행이 2008년 글로벌 금융위기의 여파를 벗어나고 있는 것이다.

반면 국내 4대 은행의 ROA는 0.53%로 최하위권에 속했다. 신한은행이 0.86%를 기록해 그나마 체면치레를 했지만 글로벌 순위에선 50위에 불과했다. 국민은행은 60위, 하나은행과 우리은행 등은 각각 76위와 84위에 머물렀다.

규모 면에서도 하위권을 맴돌았다. 글로벌 100대 은행의 평균 기본자본금은 464억5200만달러로 집계됐다. 국내 은행의 기본자본금은 모두 300억달러 미만으로 자본 규모 면에서 최하위 수준으로 나타났다.

이 연구위원은 이에 대한 극복 방안으로 해외 진출과 금융서비스 수수료 확대를 제시했다. 그는 “국내 은행이 새로운 성장동력을 찾고 글로벌 은행 대비 규모의 열위를 극복하려면 스위스나 싱가포르의 사례처럼 적극적으로 해외에 진출해야 한다”고 지적했다.

싱가포르개발은행(DBS)은 활발한 해외 은행 인수로 2011년 이후 자산 규모에서 국민은행을 앞질렀다. 2013년 말 기준 유나이티드뱅크오브스위스(UBS)의 해외 사업은 영업이익의 61.3%를 차지했다.

반면 국내 은행이 해외점포에서 올리는 당기순이익은 2014년 기준 6억2880만달러로 2012년 6억3620만달러보다 줄었다.

◆수수료 수익 더 늘려야

국내 은행들이 저금리 기조에 영향을 덜 받는 비(非)이자이익의 비중도 다른 해외 은행보다 적었다. 국내 은행과 자본금 규모가 비슷한 해외 은행의 비이자이익 비중은 국내 은행의 20%보다 두 배 정도 많은 40% 안팎이었다.

이 연구위원은 이를 금융 소비자와 은행 사이의 금융서비스에 대한 인식 차이 때문으로 분석했다. 은행들은 금융상품 상담과 송금 이체 수수료 등의 서비스를 유지하기 위해 인건비와 전산비 등을 들이고 있는 반면 금융 소비자들은 이를 공짜로 이용할 수 있는 것으로 인식하고 있다는 설명이다.

이 연구위원은 해법으로 은행이 소비자의 자산수익률을 올릴 수 있는 금융서비스를 적극 제공해야 한다고 제시했다. 저금리 시대에 은행 상품만으로는 소비자의 요구를 충족시키기 어려운 만큼 증권, 보험 등 비은행상품을 통합적으로 제공하는 프라이빗뱅킹(PB) 서비스를 더 발전시켜야 한다고 조언했다.

박신영 기자 nyusos@hankyung.com

-

1

지난 25일 경남 고성군의 굴·가리비 전문업체 효성푸드 생산공정. 흰 작업복을 입은 채 가리비 상태를 최종 검수하는 직원들 뒤로 가리비가 가득 담긴 10㎏짜리 그물망 수십 여개가 보였다. 그 옆에선 가리...

-

2

회삿돈으로 호화 생활…플랫폼·프랜차이즈 등 기업 37곳 세무조사

제조 업체 A사의 사주는 해외 휴양지에 있는 개인 소유 요트 유지비 수억 원을 법인이 대신 부담하도록 했다. 해외 고급 호텔과 레스토랑을 사적으로 이용하면서도 비용은 법인카드로 결제했다.플랫폼 운영업체 B사의 사주 ...

-

3

연 3만6000% 이자 불법추심…소송으로 합의금 받아내

30대 남성 A씨는 급전을 빌렸다가 연 3만6000%에 달하는 이자 지급을 강요받았다. 추심 과정에서 가족·지인에게 나체사진이 유포되기도 했다.피해를 입은 A씨는 최근 불법대부업자 3명을 상대로 대부계약...