[인포그래픽] '법상 노조' 자격 잃게 된 전교조

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[인포그래픽] '법상 노조' 자격 잃게 된 전교조](https://img.hankyung.com/photo/201506/01.10051351.1.jpg)

#전교조 #전국교직원노동조합 #법상 노조 #법외 노조

장세희 한경닷컴 기자 ssay@hankyung.com

기사제보 및 보도자료 open@hankyung.com

-

1

삼성생명 "자회사 편입해도 삼성화재 경영 변화는 없어"

삼성생명이 삼성화재를 자회사로 편입하더라도 경영활동 전반에 변화가 없을 것이라고 20일 밝혔다.▶본지 2월 5일자 A18면 참조이완삼 삼성생명 최고재무책임자(CFO)는 이날 기업설명회(IR)에서 “삼성화재 자회사 편입에 따라 손익이나 자본비율 등 경영활동 전반에 대한 변화는 없다”며 “현재로서는 추가 지분 확보를 검토하고 있지 않다”고 말했다.삼성생명은 지난 13일 금융위원회에 삼성화재 자회사 편입 승인을 신청했다. 삼성화재의 자사주 소각 계획에 따라 최대주주인 삼성생명의 보유 지분이 현재 14.98%에서 올해 15.9%, 2028년 17%로 늘어나기 때문이다.보험업법은 보험사가 자회사가 아닌 다른 회사 지분을 15%를 초과해 보유할 수 없도록 규정하고 있으며, 15%를 초과해 자회사로 변경하려면 금융위 승인을 받아야 한다.삼성생명은 역대 최고 수준인 주당 4500원 배당을 결정했다. 이와 함께 삼성전자 주식 매각 차익은 배당 재원으로 활용하겠다고 밝혔다. 앞서 삼성생명과 삼성화재는 양사 합쳐 2800억원 규모의 삼성전자 주식을 매각했다. 이 역시 삼성전자의 3조원 규모 자사주 소각에 대응하는 조치다.삼성전자는 최근 5월까지 추가로 3조원의 자사주를 매입한다고 발표했다. 삼성생명은 “현재로선 삼성전자 주식 추가 매각 계획은 없다”고 했다.강현우 기자

-

2

농협은행이 디지털여신센터를 전국으로 확대하고 비대면 대출 비중을 높이기로 했다. 올해 1월 취임한 강태영 농협은행장(사진)이 ‘디지털 리딩뱅크’로의 전환을 강조하면서다. 농협은행은 제4 인터넷은행에 도전장을 내미는 등 디지털 경쟁력 강화에 고삐를 조이겠다는 방침이다.20일 농협은행에 따르면 비대면 대출 등을 전담하는 디지털여신센터가 기존 서울 한 곳에서 올해 경기·부산·대구·광주 등 18곳으로 확대됐다. 디지털여신센터는 대출 전 과정을 무(無)방문으로 처리하는 전담 조직이다. 2023년 서울 충정로 본점에 처음 설치된 데 이어 2년 만에 대규모로 조직 개편이 이뤄진 것이다.지금까지 농협은행은 다른 시중은행에 비해 디지털 경쟁력이 떨어진다는 평가를 받았다. 고령층 등 디지털 서비스 이용에 익숙하지 않은 고객 비중이 높아 관련 투자에 소극적이었기 때문이다. 농협은행의 비대면 상품 판매 비중은 69.5%다. 상품에 따라 90% 가까이 비대면 판매가 이뤄지는 다른 시중은행과 비교하면 비대면 영업 비중이 작다.농협은행은 디지털여신센터 강화 등으로 비대면 상품 판매 비중을 80% 이상으로 확대할 방침이다. 이를 위해 자사 앱인 올원뱅크를 증권, 카드, 보험 등 금융계열사의 서비스를 제공하는 슈퍼앱으로 전환하기로 했다.농협은행은 제4 인터넷은행 인가를 준비하는 한국소호은행 컨소시엄 참여도 검토하고 있다. 그룹 내 디지털 전문가로 꼽히는 강 행장의 의지가 크게 작용했다. 강 행장은 2019년 디지털전략부장, 2023년 디지털트랜스포메이션(DT) 부문장 등을 지냈다.장현주 기자

-

3

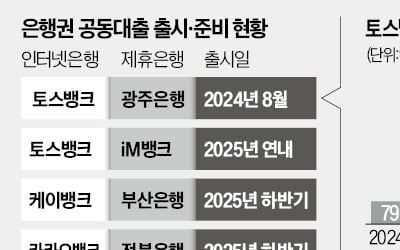

인터넷은행 토스뱅크와 시중은행인 iM뱅크가 공동대출 상품을 출시하기로 했다. 작년 8월 토스뱅크와 지방은행인 광주은행이 공동대출 상품을 최초로 출시한 뒤 시중은행이 공동대출 시장에 뛰어든 것은 이번이 처음이다. 앞서 토스뱅크와 광주은행이 공급한 약 2만 건의 공동대출 중 연체 대출이 8건에 불과할 정도로 성과를 내자 은행권 전반으로 공동대출이 확산하고 있다는 분석이 나온다.◇수익성·건전성 모두 잡은 공동대출20일 금융권에 따르면 토스뱅크와 iM뱅크는 올해 안에 공동대출 상품을 출시하는 것을 목표로 구체적 계약 조건을 논의 중이다. 공동대출은 다른 두 은행이 절반씩 자금을 조달해 소비자에게 대출을 내주는 금융상품으로, 작년 8월 토스뱅크와 광주은행이 ‘함께대출’이란 상품명을 달고 처음 출시했다.이미 공동대출 상품을 판매 중인 토스뱅크가 시중은행인 iM뱅크와 추가 상품을 기획한 이유는 함께대출의 성과가 기대 이상이기 때문이다. 토스뱅크는 고금리와 경기 침체로 신용대출 연체율이 전반적으로 오르는 가운데 같은 신용대출 상품인 함께대출에서는 연체가 거의 발생하지 않은 점에 주목했다.토스뱅크에 따르면 작년 8월 함께대출 출시 이후 올 1월 말까지 약 5개월 동안 총 1만8982건(6004억원)의 공동대출이 공급됐다. 이 중 30일 이상 원리금 상환이 이뤄지지 않아 연체로 분류된 대출 건수는 8건에 불과하다. 연체 비율이 건수 기준 0.04%다. 기준이 달라 일률적으로 비교하긴 어렵지만, 한국은행이 조사한 작년 9월 말 인터넷은행업계의 평균 가계 신용대출 연체율(1.02%·잔액 기준)에 비하면 극도로 낮은 연체율이다.이처럼 공동대출 상품이 우수한 건전