회사에 사재(私財) 내놓았더니 '3중 과세'…법원서 위법 판결 잇따라

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

정부 "중복과세 없앨 것"

'법인에 증여' 놓고 납세자 혼선·조세 분쟁

기재부, 법인세 과세 땐 증여세 부과않기로

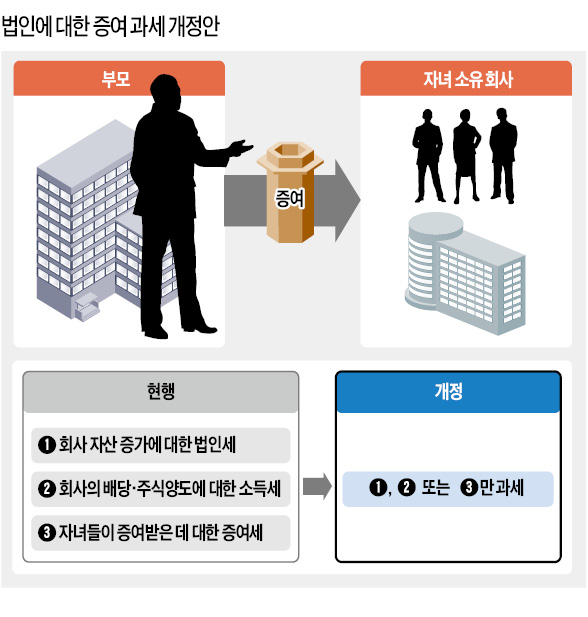

행정법원은 1심에서는 국세청의 손을 들어줬지만 항소심에선 증여세 부과처분이 부당하다고 판결했다. 재판부는 “증여세 포괄주의 규정이 적용될 사안이 아니다”며 “이 규정을 적용해 과세하면 조세 형평에 어긋난다”고 판결했다. “법인세, 배당·양도소득세를 부과했는데도 증여세를 물리는 것은 3중 과세”라는 자녀들의 주장을 받아들인 것이다.

기획재정부는 이 같은 분쟁의 원인이 2004년 도입된 증여세 완전포괄주의에 있다고 보고 있다. 증여세 완전포괄주의는 특정인의 재산 가치를 늘리는 데 기여한 모든 행위를 증여로 간주하는 것이다. 여기서 ‘기여’의 개념이 모호해 증여세를 둘러싼 혼선이 빚어지고 있다. 게다가 완전포괄주의에서 증여세 적용 범위를 법인·소득세와 명확하게 구분 짓지 않아 갈수록 혼란이 더해지고 있다는 게 기재부의 판단이다.

기재부는 재산을 증여받은 기업에 법인세가 과세되면 이 법인의 주주에게는 증여세를 물리지 않는 것을 원칙으로 삼기로 했다. 예외적으로 증여세를 물려야 하는 대상에겐 법인세와 소득세를 과세하지 않을 방침이다.

이준봉 성균관대 법학전문대학원 교수는 “증여가 분명한 거래는 상속세 및 증여세법의 특별규정을 통해 증여세로 과세하면 된다”며 “증여세 과세 대상에 대해서는 법인세와 소득세를 부과하지 않도록 조정해야 한다”고 지적했다.

조진형/이승우 기자 u2@hankyung.com

-

1

"여기서만 살 수 있다는데" 우르르…강남 찐부자들 '환호' [현장+]

“고객님께서 맞춤 주문하신 멸치, 가쓰오부시, 채소 혼합한 육수팩 나왔습니다”고객이 육수에 들어갈&nbs...

!["여기서만 살 수 있다는데" 우르르…강남 찐부자들 '환호' [현장+]](https://img.hankyung.com/photo/202502/01.39648564.3.jpg)

-

2

돈줄은 말라가는데 증자 심사까지 깐깐…기업 자금조달 '비상'

▶마켓인사이트 2월 27일 오후 4시 7분 상장기업이 유상증자로 조달한 자금은 작년부터 급감했다. 금융감독원이 증자 관련 증권신고서를 깐깐하게 심사하기 시작하면서다. 앞으로는 집중 심사를 통해 사실...

-

3

▶마켓인사이트 2월 27일 오후 4시 38분 대형 증권사들이 발행어음을 무기로 자신이 주관하는 회사채 수요예측에 참여해 발행가격을 왜곡시키는 사례가 늘고 있다는 지적이 나온다. 회사채 발행을 주관하...