삼표, 동양시멘트 인수 "레미콘-시멘트 수직계열화"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

(주)동양의 시멘트 주식지분 55%

인수가격 8260억원 '거액 베팅'

"시너지 효과 고려해 가격 결정"

동양시멘트에 거액 베팅한 삼표

서울중앙지방법원 파산6부는 23일 (주)동양이 보유한 동양시멘트 지분 54.96%를 인수할 우선협상대상자로 삼표를 선정했다.

▶본지 7월23일자 A24면 참조

삼표는 입찰에 참여한 투자자 가운데 가장 높은 주당 1만4000원에 인수하겠다고 제안했다. 인수가격은 8260억원 수준이다. 예비 입찰 이후 업계에서는 적정가격이 6000억원 선이 될 것으로 내다봤다. 하지만 삼표는 레미콘과 시멘트의 ‘수직계열화’를 통한 시너지 효과를 보고 과감히 베팅했다.

가격이 너무 높다는 지적에 대해 최병길 삼표산업 사장은 “인수 후 갖게될 경쟁력을 생각하면 부담스러운 수준은 아니다”라고 말했다. 이어 “삼표의 목표는 건설과 관련된 소재 분야에서 1위가 되는 것”이라며 “동양시멘트 인수는 단순히 시장점유율 1위가 아닌 서비스 품질 및 제품구성 측면에서 ‘마켓리더’가 되는 계기가 될 것”이라고 말했다.

수직계열화에 대한 기대감도 감추지 않았다. 최 사장은 “삼표의 기존사업인 레미콘 PC파일 등과 동양시멘트가 갖고 있는 시멘트 골재 슬래그파우더 등의 경쟁력이 결합하면 완벽한 시너지 효과를 낼 수 있을 것”이라고 했다.

삼표의 연구개발(R&D) 능력이 더해지면 기초소재의 전반적인 품질 개선이 이뤄져 국내 건축물 수준도 높아질 것으로 내다봤다. 삼표그룹은 1993년 업계 최초로 설립한 자체 콘크리트 기술연구소를 두고 있다.

“동양시멘트에 대한 강한 신뢰”

삼표는 인수 후에도 동양시멘트 구조조정은 하지 않을 계획이다. 사업 영역이 많이 겹치지 않기 때문이다.

최 사장은 “동양시멘트는 광산 시설 입지 인력 등에서 국내 최고 수준”이라며 “동양시멘트 임직원을 강하게 신뢰한다”고 말했다. 레미콘과 시멘트 업종의 특성이 다르기 때문에 별도로 운영해야 한다는 게 최 사장 생각이다. 그는 “동양시멘트가 더 나은 시멘트회사로 거듭날 수 있도록 동양이 주체적으로 ‘새로운 비전’을 발표하도록 할 것”이라고 말했다.

일부 시멘트 제조사들이 ‘삼표가 스스로 소비할 시멘트를 뺀 나머지를 싼값에 내다 팔 가능성이 있다는 지적에 대해 최 사장은 “시멘트사와 레미콘사가 건전한 상생 발전을 해야 한다”고 말했다. 덤핑까지 하면서 시장을 흐릴 필요는 없다는 뜻이다.

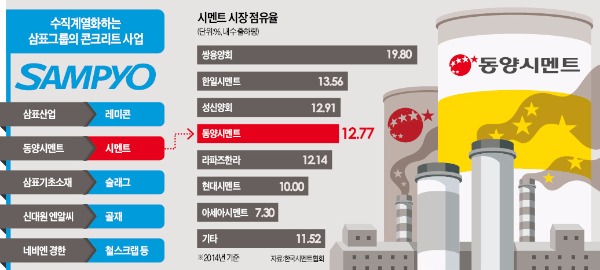

하지만 매년 220만t의 시멘트를 사용하는 삼표가 동양에서 전량을 구매하면 업계 판도 재편은 불가피할 전망이다. 현재 삼표는 현대시멘트, 라파즈한라, 성신양회, 아세아시멘트 등에서 시멘트를 구매하고 있다. 이들 업체가 갖고 있는 물량은 전량 동양시멘트가 납품하게 된다.

시멘트 업계에서는 동양시멘트 매각에이어 앞으로 1위 업체인 쌍용양회가 다시 매물로 나올 예정이어서 시멘트업계 구조조정은 가속화될 것으로 보고 있다.

김정은 기자 likesmile@hankyung.com

-

1

"아무리 서울이라도 20억원은 좀"…예상 깬 청약 결과에 '발칵'

서울 노원구 월계동 '서울원 아이파크'의 1순위 청약에서 전용면적 105㎡ 이상인 중대형 타입 중 16개 중 8개 타입이 청약 마감에 실패했다.해당 매물의 공급 평균 청약 경쟁률은 약 15대 1로 소형...

-

2

롯데건설, 지속가능경영보고서 2024 LACP 스포트라이트 어워즈’ 대상

롯데건설은 올해 발간한 지속가능경영보고서가 ‘美 2024 LACP 스포트라이트 어워즈(Spotlight Awards)’ 글로벌 커뮤니케이션 부문에서 최고 등급인 &lsquo...

-

3

디케이테크노피에프브이가 다음달 충북 청주시 청주테크노폴리스에서 '청주테크노폴리스 하트리움 더 메트로' 의 분양에 나설 예정이다. '청...