9억 넘는 집도 주택연금 가능…65세 월 242만원 받는다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이르면 하반기부터 시행…6만4000가구 추가가입 대상

연금 가입 후 집값 오르면 상승분은 상속자에게

가입은 빠를수록 좋아

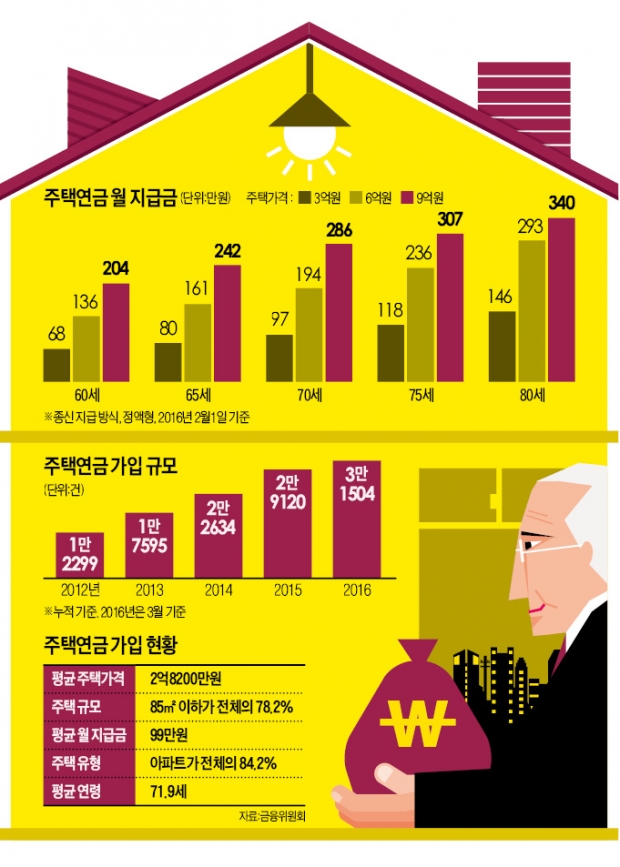

금융위원회는 9억원 초과 주택과 주거용 오피스텔도 주택연금 가입이 가능하도록 하는 한국주택금융공사법령 개정안을 20일 입법예고했다. 금융위는 국무회의 의결을 거쳐 7월 개정 법령을 국회에 제출해 하반기 시행을 추진할 예정이다. 개정 법령이 시행되면 약 6만4000가구가 추가 가입 대상이 된다. 주택연금 제도를 일문일답 형식으로 정리했다.

“월 연금액은 9억원짜리 집으로 가입할 때와 똑같다. 올해 70세인 사람이 9억원짜리 집으로 주택연금에 가입하면 매월 286만원을, 65세에 가입하면 월 242만원을 받을 수 있다. 15억원짜리 집으로 가입해도 9억원짜리 주택과 마찬가지로 연금 개시 시점이 70세이면 월 286만원, 65세이면 월 242만원을 받을 수 있다.”

▷매매가 9억원과 15억원 주택의 월 연금액이 같다면 15억원 주택 보유자가 손해보는 것 아닌가.

“가입자 부부가 모두 사망하면 주택을 처분한 뒤 처분금액과 이미 지급한 연금액과의 차액은 자녀들에게 상속된다. 15억원짜리 주택을 팔고 9억원짜리 주택을 구입해 가입할 수도 있지만 매매에 따른 양도세와 취득세 등의 부담을 고려해 판단할 필요가 있다.”

▷주택연금으로 받은 돈이 주택 가격보다 적을 때 정산하는 절차는.

“법원 경매를 원칙으로 주택을 처분하지만 상속인이 임의 매각할 수도 있다. 연금지급 총액이 주택 처분금액보다 적으면 남은 금액은 상속인에게 돌려준다. 주택 처분금액이 연금지급 총액보다 적을 때는 상속인에게 차액을 청구하지 않는다. 자녀들에게 물려줄 재산만 없어지는 것이다.”

▷주택 가격은 어떻게 산정하나.

“한국감정원 시세가 있다면 가장 우선적으로 적용한다. 없으면 KB 시세, 국토교통부 공시가격, 한국감정원 평가액 순으로 적용한다.”

▷주택연금은 언제 가입하는 게 좋은가.

“주택연금 신규 가입자에 대한 월 지급금은 매년 바뀐다. 주택 가격 상승률이 낮아지고 기대여명이 늘어나면 월 지급금은 줄어든다. 올해 신규 가입자(60세 기준)에 대한 월 지급금은 작년 가입자보다 평균 0.1% 감소했다. 신규 가입자에 대한 월 지급금은 줄어드는 추세라 최대한 빨리 가입하는 것이 낫다.”

▷9억원 초과 주택을 여럿 가진 다주택자도 가입할 수 있나.

“가능해진다. 지금은 1주택 소유자 또는 보유 주택 합산가격이 9억원 이하인 다주택자만 가입할 수 있지만 개정 법령이 시행되면 보유 주택 수에 상관없이 가입할 수 있다.”

▷주택연금을 받다가 이사를 가거나 살고 있는 집이 재건축되면 어떻게 되나.

“이사 가는 집이 기존 집과 가격이 같으면 월 지급금은 그대로다. 더 비싼 집으로 가면 월 지급금도 올라간다. 더 싼 집으로 갈 경우 주택 가격 차액만큼 주택금융공사에 내면 월 지급금은 같다. 재건축 때도 마찬가지다.”

▷주택연금 가입 후 살던 주택 가격이 오르거나 내리면.

“집값이 오르거나 내려도 월 지급금은 같다. 주택 가격이 오르면 그만큼 자식에게 물려줄 수 있는 몫이 더 커지는 것이다.”

▷60세 은퇴자가 9억원짜리 주택으로 가입하면 언제 연금지급 총액이 9억원에 도달하나.

“이 경우 현재 연금액은 월 204만원이다. 단순 계산하면 연금지급 총액이 9억원이 되는 시점이 36년 뒤지만 지급액을 복리로 계산하기 때문에 24년 뒤면 9억원에 도달한다.”

김일규 기자 black0419@hankyung.com

-

1

◈하나금융지주◎신임<부사장>▷CIB본부 전호진 부사장<상무>▷리테일본부 김영호▷전략본부 남호식▷글로벌본부 서중근▷자본시장본부 조범준◎승진<상무>▷감사부문 ...

-

2

'서울 유망中企' 20년만에 1000곳 됐다…오세훈 "기업활동 돕는 특단대책 마련"

"하이서울기업이 서울의 경제를 어느정도 견인하고 있다 표현해도 과언이 아닙니다. 많은 기업이 서울의 미래를 함께 만들어가고 있습니다"오세훈 서울시장(사진)은 26일 서울 중구 더플라자호텔에서 열린 '2024 ...

-

3

현대건설은 지난 18일 필리핀 라구나주 산타로사시 보육원 건물을 완공하는 등 국내외에서 다양한 지역사회 지원 활동(사진)을 하고 있다고 26일 밝혔다. 현대건설이 보육원 건립에 필요한 비용을 지원하고 현지 지방자치단...