국내 자동차 부품사 매물 쏟아지는데…'잘 팔리는' 車 부품사 조건은 미래차·脫한국

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

미래 자동차 기술 경쟁력 확보

M&A 시장서 러브콜 잇달아

◆대기업 협력사 수십 곳 매물로

지난 3월 삼정KPMG 회계법인이 내놓은 ‘M&A통계로 본 자동차산업’ 보고서에 따르면 지난해 세계 자동차산업에서 발생한 M&A 거래는 총 654건으로 역대 최고치를 기록했다. 연구진은 전기자동차의 확산, 수소연료전지차 상용화, 자율주행기술 발전으로 자동차산업의 기존 질서가 붕괴하면서 이종산업 간 M&A가 증가한 것을 이 같은 현상의 핵심 요인으로 분석했다. 반도체 기업 인텔이 자율주행차의 ‘눈’ 역할을 하는 부품인 ‘라이다’를 생산하는 이스라엘 기업 모빌아이를 인수하고, 삼성전자가 전장·오디오 전문기업 하만을 인수한 것이 이종산업 간 M&A의 대표적 사례다.

‘기술혁신’을 원동력으로 활발한 M&A가 이뤄지고 있는 글로벌 자동차업계와 달리 국내에선 차 부품사들의 도산이 급증하며 자동차산업 생태계를 흔드는 뇌관으로 작용하고 있다. 국내 완성차업계에서는 미국·중국 시장에서의 실적 부진, 중국의 사드보복 등 악재가 쏟아지고 있다. 이 탓에 상장 부품사 가운데 30%가량(82곳 중 30곳)이 상반기 적자를 기록할 정도로 업황이 악화됐다.

대기업으로부터의 주문이 줄자 경영난을 견디지 못한 기업 상당수가 매물로 나오거나 회생절차(법정관리)에 돌입했다. 금문산업, 이원솔루텍, 한국정밀, 다이나맥 등 중견 부품업체가 회생절차를 밟으며 일부는 매각을 추진했지만 실패했다. 한 회계법인 관계자는 “명시적으로 매물화되지 않았을 뿐 웬만한 중소 차부품사 오너 대부분은 살 사람만 있으면 팔려고 한다”며 “문제는 제 값을 주고 살 사람이 없다는 것”이라고 말했다.

◆이 와중에도 팔린 차 부품사들

몇몇 차 부품사는 국내외 투자자로부터 높은 기업가치를 인정받아 M&A 시장에서 인기를 끌고 있다. 하나금융투자 프라이빗에쿼티(PE)는 최근 고강도·경량의 자체 소재를 생산하는 차부품사 명신산업에 제3자 배정 유상증자 형태로 총 500억원을 투자했다. 이 회사는 미국 전기차 업체 테슬라에 보급형 전기차 ‘모델3’에 쓰이는 핵심 부품을 생산·납품하고 있다.

기술기업 투자에 전문성을 가진 토종 사모펀드 스카이레이크 인베스트먼트는 지난 6월 4륜구동 SUV에 사용되는 프로펠러 샤프트(엔진 구동력을 뒷바퀴에 전달하는 장치)부품 생산업체 케이디에이(KDA) 지분 100%를 1000억원에 인수했다. 이 회사는 2016년 461억원, 2017년 499억원의 매출을 올리며 성장세를 이어가고 있다.

글로벌 기업의 러브콜을 받은 기업도 있다. 미국 최대 자동차 부품업체인 앱티브(전 델파이)는 5월 자동차용 고성능 커넥터 및 케이블 제조업체 케이유엠(KUM)을 5억달러(약 5409억원)에 인수했다.

◆팔리는 車부품사 키워드 ‘脫한국’ ‘미래차’

전문가들은 소위 ‘팔리는’ 차 부품사의 조건으로 △낮은 국내 기업 의존도 △자율주행·전기차와의 연관성 두 가지를 제시한다. 실제 올해 매각에 성공한 기업들은 국내 완성차 기업 의존도가 비교적 낮은 게 특징이다.

높은 국내 의존도는 부품사에 양날의 검이다. 판매량 기준 세계 5위 자동차 메이커인 현대·기아차를 비롯해 한국GM, 르노삼성, 쌍용차 등 4개 완성차 업체가 주는 일감만으로도 성장 국면에선 기업 운영에 문제가 없었다. 그러나 안정적인 납품 및 완성차 업체의 원가절감 요구 이행에만 급급한 경영이 이어지다 보니 대기업 협력사 대부분이 글로벌 시장을 뚫을 만한 압도적 기술력을 확보하는 데 실패했다.

산업연구원에 따르면 국내 자동차 부품사의 영업이익률은 4.4%로 미국(8.2%), 유럽(8.0%), 일본(6.3%)에 비해 크게 낮다. 다수의 자동차 부품업체를 보유한 한 사모펀드 임원은 “글로벌 시장에서 통하려면 교역 과정에서 발생하는 거래비용을 상쇄할 정도의 기술 격차가 있어야 한다”며 “낮은 국내 의존도에도 성장한 기업은 확고한 기술력을 확보했다는 뜻”이라고 말했다.

2013~2017년 5년간 총 17건으로 가장 많은 M&A 거래를 단행한 완성차 업체인 다임러가 인수한 회사 가운데 정통 자동차 부품업체는 트럭부품업체인 마스콧트럭 1곳뿐이었다. 다임러는 차량 공유 업체만 9곳을 인수했고, 전기자동차에 쓰일 배터리 시스템 업체 2곳도 인수했다.

자동차업계 관계자는 “결국은 트렌드 변화에 기민하게 대응한 부품사는 살아남고 상당수는 구조조정 선상에 오를 것”이라며 “글로벌 시장을 노릴 수 있는 부품사만이 생존할 수 있다”고 말했다.

황정환 기자 jung@hankyung.com

-

1

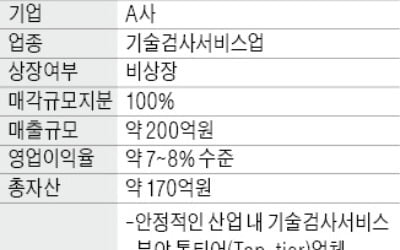

기술검사 서비스 업체 A사가 인수합병(M&A) 시장에 매물로 나왔다. 비상장사인 A사는 지분 100% 매각을 추진 중이다. 연매출 약 200억원에 자산 규모는 170억원이다. 영업이익률은 7~8% 수준이다.A사는 국...

-

2

"EGP와 亞신재생에너지 투자…年 10% 안팎 고수익 기대"

글로벌 신재생에너지 업체인 EGP의 정구윤 아시아태평양 사업개발 총괄대표(사진)는 “한국 기관투자가들이 EGP와 손잡고 아시아의 신재생에너지 프로젝트에 투자하면 연 10% 안팎의 수익을 장기간 안정적으로 ...

-

3

"현대證 합병으로 만능 IB로 거듭나…올 DCM 최대 실적 기대"

“현대증권과의 합병 시너지가 본격화된 가운데 국민은행과의 협업까지 활발해지고 있어 중소기업 자금조달 시장에서 더 힘을 낼 것으로 기대됩니다.”박성원 KB증권 기업금융본부장(사진)은 22일 한국경...