전기車 타고 쾌속성장…2차전지 '주가 재충전'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국내 반도체·화학 실적부진 속

"올해 유일한 高성장 전망 업종"

삼성SDI, 5거래일 연속 상승…LG화학, 車전지 부문 흑자전환

양·음극재 소재株도 수혜 예상

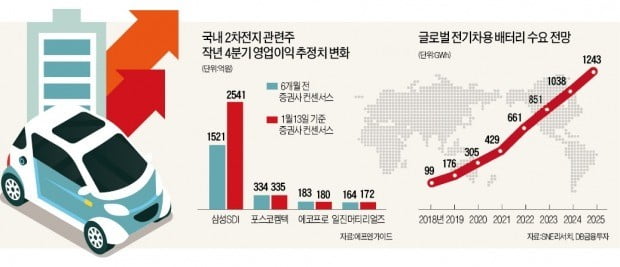

삼성SDI 주가는 지난주 5거래일 연속 상승하며 14.93% 뛰었다. 지난 11일 종가는 23만1000원이었다. 이 기간 외국인투자자가 874억원어치 순매수하며 주가 상승을 이끌었다. 4분기 실적에 대한 기대가 작용했다는 평가다.

IBK투자증권은 삼성SDI의 지난해 4분기 영업이익이 2628억원에 달할 것으로 최근 전망했다. 금융정보업체 에프앤가이드에 따르면 지난달 11일 기준으로 삼성SDI의 4분기 영업이익 컨센서스(증권사 추정치 평균)는 2534억원이었다. 실적 발표가 가까워지면서 실적 추정치가 높아지고 있다. 김윤호 IBK투자증권 연구원은 “삼성SDI의 중대형전지 부문은 국내외 수요 증가에 힘입어 4분기는 물론 올해 연간으로도 성장을 이어갈 것”이라고 말했다. 에프앤가이드에 따르면 삼성SDI의 올해 영업이익 컨센서스는 1조334억원으로 최근 6개월 사이 53.6% 늘었다.

2차전지 대장주로 통하는 LG화학도 화학 부문 부진을 2차전지 성장세로 방어하고 있다. 삼성증권은 지난해 4분기 LG화학의 영업이익이 컨센서스를 35.2% 밑도는 2890억원일 것으로 예상하면서도 자동차전지 부문에서는 흑자 전환이 기대된다고 평가했다. LG화학 주가는 ‘어닝 쇼크’ 우려에도 11일 종가 기준으로 작년 4분기 저점인 30만7000원에서 13.68% 상승했다.

SK이노베이션은 최태원 SK 회장이 최근 ‘2차전지 사업을 제2의 반도체로 키우겠다’고 선언하는 등 그룹 차원의 전폭적인 지원을 등에 업고 있다. 김준 SK이노베이션 총괄사장은 11일 블룸버그와의 인터뷰에서 “2025년까지 100억달러를 투자해 현재 4.7기가와트시(GWh) 수준인 2차전지 생산능력을 100GWh로 확대하겠다”며 “우선 2022년까지 60GWh 생산능력을 갖출 계획”이라고 말했다. 김 총괄사장이 밝힌 SK이노베이션의 2022년 목표는 이번에 상향 조정한 것이다. 이전까지 회사 측이 설정한 목표치는 55GWh였다. 시장에선 “SK이노베이션이 2차전지 사업에서 2020년부터 안정적으로 흑자를 낼 수 있을 것”이란 분석이 나온다.

이도연 한국투자증권 연구원은 “55GWh 생산능력 기준으로 SK이노베이션의 2차전지 부문에서 연 6조~7조원의 매출이 가능하다”며 “사업가치는 14조원 안팎으로 추정된다”고 말했다.

소재주까지 폭넓은 수혜 기대

2차전지는 올해 국내 증시를 이끌 고성장 업종으로 부상할 것으로 기대된다. 글로벌 전기자동차 시장이 빠르게 커지면서 자동차 배터리로 사용되는 2차전지 수요도 함께 늘고 있기 때문이다. KB자산운용은 “올해 국내 업종 중 전망이 밝은 업종을 한 개도 찾기 어려운 가운데 2차전지 업종은 사실상 유일하게 대폭적인 성장이 기대된다”고 진단했다. 산업연구원도 올해 수출과 생산 부문에서 가장 업황이 좋을 업종으로 최근 2차전지를 꼽았다.

관련 소재주도 수혜를 볼 전망이다. 2차전지는 양극재, 음극재, 전해질, 분리막 등 4대 요소가 생산원가의 60%가량을 차지한다. 에프앤가이드에 따르면 국내에서 유일하게 2차전지 음극재를 공급하는 포스코켐텍의 올해 영업이익 컨센서스는 3개월 전보다 3.4% 늘어난 1420억원이다. 양극재를 생산하는 에코프로도 3개월 사이 올해 영업이익 컨센서스가 7.8% 증가했다.

전범진 기자 forward@hankyung.com

-

1

세계적인 오토바이 제조업체 할리데이비슨이 처음으로 내놓는 전기 오토바이에 삼성SDI 배터리팩이 탑재된다. 할리데이비슨은 8일(현지시간) 미국 라스베이거스에서 개막하는 세계 최대 전자쇼 ‘CES 2019&r...

-

2

지난해 4분기 ‘실적 충격’ 우려가 큰 가운데서도 기대를 걸 만한 종목이 있다. 증권사의 영업이익 추정치가 갈수록 올라가는 기업이다. 전문가들은 지난 4분기 실적 눈높이가 높아진 종목과 더불어,...

-

3

코스피 PBR 0.89배, 2008년 금융위기 당시와 비슷…실적 감안 시 가격 매력 충분

최근 글로벌 ‘스마트 머니’는 주식이나 하이일드 채권펀드에서 빠져나와 선진국 장기채권이나 달러, 스위스 프랑, 금 등으로 이동하고 있다. 위험자산에서 안전자산으로 빠르게 ‘머니 무브&...