'최고가' 오스템임플란트…"더 오른다"

입력

수정

지면A23

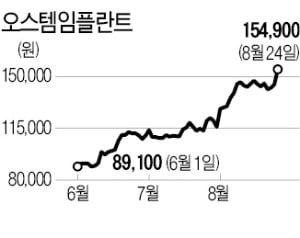

7.2% 급등해 15만4900원치과 임플란트 전문 기업인 오스템임플란트가 사상 최고가를 새로 썼다. 중국 시장을 중심으로 임플란트산업이 고성장세에 접어들면서 실적이 급격히 개선되고 있기 때문이다. 증권업계에서는 이 같은 고성장세가 향후 몇 년간 더 이어질 것이라는 전망이 나온다.

中 수출 호조에 사상최고 실적

가장 중요한 성장 요인은 치과의사 수다. 최근 몇 년 새 중국 내에서 임플란트 수술이 가능한 숙련된 치과의사가 급격히 늘어났다. 여기에 임플란트 시장 세계 1위인 스위스 기업 스트라우만이 중국 시장 내 가격경쟁력에서 오스템임플란트에 밀린 영향도 컸다. 하이투자증권에 따르면 오스템임플란트의 중국 내수 시장 점유율은 33.0%로 덴티움(25.0%), 스트라우만(22.0%) 등보다 높다. 이상헌 하이투자증권 연구원은 “임플란트는 치과의사들이 해당 제품에 대한 숙련도가 쌓이기 때문에 후발주자들이 쉽게 따라오기 어렵다”며 “향후 수년간 고성장세에 따른 수혜를 볼 것”이라고 전망했다.

금융정보업체 에프앤가이드에 따르면 오스템임플란트의 올해 영업이익 컨센서스(증권사 추정치 평균)는 지난해보다 43.4% 많은 1408억원이다. 사상 최대 매출과 영업이익이 예상된다. 내년에는 중국 매출이 3000억원에 가까워질 것으로 전망된다. 전체 매출의 30%가량 되는 수치다.주가는 세 배 올랐지만 실적도 빠르게 좋아지면서 밸류에이션(실적 대비 주가수준) 부담은 커지지 않은 상황이다. 12개월 선행 주가수익비율(PER)이 18배로 6개월 전 16배보다 크게 높아지지 않았다. 이상헌 연구원은 “스트라우만의 12개월 선행 PER은 높은 영업이익률을 반영해 45배”라며 “10% 미만이던 오스템임플란트의 영업이익률도 15%까지 빠르게 올랐다는 점을 고려하면 주가 재평가가 이뤄져야 할 시기”라고 설명했다.

고윤상 기자 kys@hankyung.com