<1면 톱> 소비자 금융약관 새로 제정...은행연합회

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

약관"이 오는 7월21일부터 소비자금융약관과 기업용약관으로 분리된다.

*** 7월21일부터 미납이자 연체료 경감 ***

이에따라 소비자금융의 경우 이자연체가 발생하면 이제까지 연체발생일

부터 대출원금전액에 대해 연체이율(연19%)을 적용했으나 앞으로는 연체후

1개월동안은 미납된 이자에 대해서만 연체이율을 적용하게 된다.

또 기업고용임원들에 대해서는 재직시에 일어난 채무에 대해서만 보증

책임을 지도록 포괄근보증을 없애고 특정채무보증과 한정근보증으로 보증의

종류를 제한, 기업임원용보증서를 따로 징수한다.

전국은행연합회는 22일 금융기관대표자회의를 열어 이같은 내용의

소비자금융약관을 새로 제정하고 기업용약관은 현행 약관을 일부만 개정,

그대로 사용키로 했다.

*** 대납 설정료등 정상이율 적용 ***

새로 제정된 소비자금융약관과 개정된 기업용약관은 시행일인 7월21일

이후의 신규대출과 기존대출금의 대환시부터 적용키로 했다.

연합회는 그러나 소비자금융이라도 이자연체가 1개월을 초과하는 경우에는

종전과 마찬가지로 대출원금전액에 대해 연체이율을 적용키로 했다.

부주의로 연체를 발생시킨 소비자와 그렇지 않은 소비자와의 형평을

고려, 1개월동안만 소비자의 이익을 보호해 주기로 했다고 연합회는

밝혔다.

그러나 기업의 경우에는 현재와 마찬가지로 단 하루라도 연체가 발생

하면 연체이자를 물어야 한다.

*** 예대상계해도 약정금리 지급 ***

이자연체에 대한 이번 조치로 소비자들이 얻게되는 이익은 연간 1백20

억원에 달할 것으로 연합회는 추정했다.

연체 1개월동안의 이자부담이 현재보다 21.7%가 줄어든다는 것이다.

연합회는 또 소비자가 대출과 관련, 등기설정료 담보물보험료등 부대

비용을 은행이 대신 지급한 경우 이제까지는 부대비용에 연체이율을 적용

했으나 앞으로는 정상대출금리를 적용키로 했다.

이와함께 소비자의 귀책사유로 대출금을 회수하는 경우가 발생, 소비자

의 예금과 대출금을 예대상계할 때에는 예금에 대해 이제까지는 중도

해지이율을 적용했으나 앞으로는 실제예치기간에 따른 약정이율을 적용

키로 했다.

*** 기업체임원 채무보증책임 세분/완화 ***

이에따라 예대상계로 예금을 중도해지할 경우 소비자들은 현재보다 연

2-3%포인트가 더 높은 금리를 받게 된다.

소비자금융약관은 또 대출기간 중도에 대출금리가 인상됐을 때에는

1개월이내에 대출계약을 해지할수 있도록 해지권을 새로 신설하고 해지시

까지는 종전의 대출금리를 적용토록 규정했다.

또 가계대출보증인의 권익을 보호하기 위해 포괄근저당제도를 폐지하고

보증책임을 특정 또는 한정채무에 국한하도록 하는 한편 가계대출과 관련

된 소송은 은행주소지가 아닌 채무자주소지의 관할법원에서 하도록 했다.

-

1

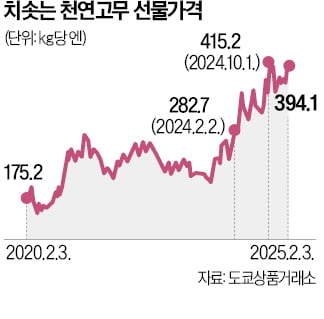

자동차 타이어 등에 쓰이는 천연고무 가격이 최근 1년 새 40% 가까이 급등했다. 기후 변화로 고무 생산이 어려워지면서 주요 생산지들이 팜나무(기름야자) 재배로 눈길을 돌렸고, 타이어가 빠르게 마모되는 전기차 보급이...

-

2

[사설] 이재용 2심도 전부 무죄, 檢은 상고 포기로 기업가 족쇄 풀어야

이재용 삼성전자 회장이 부당 합병·회계 부정 항소심에서도 19개 혐의에 대해 전부 무죄를 선고받았다. 검찰이 삼성·회계법인 관계자 등 14명에게 적용한 23개 혐의도 원심대로 전부 무죄가 나...

-

3

회원제 창고형 할인점 코스트코가 국내 멤버십 연회비를 최대 15% 올린다.코스트코 한국법인(코스트코코리아)은 오는 5월부터 연회비를 인상한다고 자사 홈페이지에 3일 공지했다. 기본 멤버십인 골드스타 멤버십은 기존 3...