>>> 세정상담...합병등기 이전의 부가세 납세의무 <<<

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한 법인이 다른 법인에 흡수.합병한 후 상당한 기간이 지나서야

합병등기를 마친 경우 실제 합병일과 합병등기일 사이의 기간중 이루어진

거래에 대한 부가가치세는 어느 법인이 내야 하는지요.

<> 회신 <>

법인간의 흡수.합병이 합병등기일 이전에 이루어진 경우 실제 합병일과

합병등 기일 사이에 피합병 법인의 사업장에서 거래된 재화의 공급및

매입분에 대해서는 피합병 법인의 명의로 세금계산서를 교부하고 부가가치세

를 신고.납부해야 합니다. (국세청 재산세과)

-

1

알파벳과 AMD의 기대 이하 실적에 중국의 애플에 대한 반독점 조사 소식이 전해지면서 5일(현지시간) 미국 증시를 하락으로 이끌었다. 미국 동부 표준시로 오전 10시에 S&P500은 0.2% 하락했고 기술주...

-

2

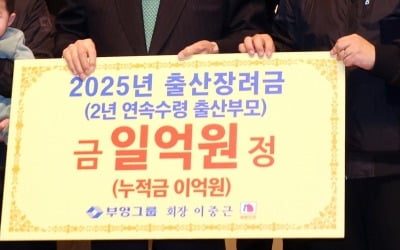

저출생 타파 위해 작년에만 28억 쓴 이 회사 "나비효과 기대"

부영그룹이 자녀 1명을 낳을 때마다 1억원을 주는 출산장려금을 지난 한 해 동안만 28억원 지급한 것으로 알려졌다.부영은 5일 오전 서울 중구 부영태평빌딩에서 2025년 시무식을 열고 지난 한 해 출산한 직원들에게 ...

-

3

필리핀의 유명 관광지인 보홀주 정부가 앨버커키, 다우이스, 릴라 등 지역에서 이뤄지는 고래상어 체험 투어를 중단키로 했다.최근 필리핀 세부데일리뉴스와 필스타글로벌, 래플러 등 현지 매체는 에리코 애러스타틀 ...