재건축사업에 양도소득세 논란...국세청-조합측 이견 맞서

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국세청은 재건축사업으로 조합원의 줄어드는 대지지분에 대해 양도소득세를

부과해야 한다는 입장이고 조합측은 1가구 1주택 양도소득세 비과세규정을

들어 양도소득세의 부과는 부당하다는 입장을 고수하고잇다

이같은 논란은 서울 도봉세무서가 수유재건축조합의 조합원 60명에게 대해

지난해 말 양도소득세부과 예정통보를 해온이후 조합측이 계속 반발하면서

표면화하고있다.

조합측은 세무서로부터 오는 5월 양도소득세를 통보받으면 국세청본청과 감

사원에 심사청구를 제기하겠다고 밝히고있다.

만일 수유재건축사업에서 조합원에게 양도소득세를 부과하는 것으로 결론이

난다면 가구당 세금 규모가 최고 3천만원에 이를 것으로 보여 최근 잇따라

재건축을 추진하고있는 서울시내의 재건축조합의 조합원(특히 원주민)들에게

양도세 비상이 걸리게 되는 셈이다. 국세청은 "재건축으로 주택에 부수되는

토지가 감소되고 그 댓가를 건설비에 충당하는 경우에는 유상이전에 해당,

양도소득세가 부과되는 것"이라는 예규(93,2,17)를 내세우며 재건축조합원이

양도하는 대지일부에 대해 양도소득세의 과세가 불가피하다고 밝혔다.

이에대해 재건축조합측은 재건축사업으로 대지지분이 줄어들더라도 1가구 1

주택에는 변함이 없으므로 줄어든 대지지분에대해 양도소득세를 부과하는 것

은 1가구 1주택 비과세의 일반원칙에 맞지 않다고 항변하고있다.

특히 양도소득세를 부과할 경우 재건축대상아파트를 장기간 보유한 조합원

일수록 많이 내야하는 모순이 있다며 양도소득세를 철회해야 한다고 밝히고

있다.

조합은 또 국세청이 재건축공사의 완공시점을 기준으로 양도소득세를 부과

하고 있으나 이는 " 현물출자(신탁등기)시점을 양도세 부과시점으로 보아야

한다"는 대법원 판례(84누 544)에 어긋난다며 양도소득세의 부과는 잘못이라

고 주장했다.

-

1

리츠 시장 규모 100조 돌파…국토부, 시장 활성화 지원

국내 리츠(부동산투자회사) 시장 규모가 24년 만에 100조원을 넘어섰다.국토교통부는 한국리츠협회와 함께 26일 서울 여의도 FKI타워에서 ‘리츠 100조원 달성 기념식’을 열었다. 기념식에서는...

-

2

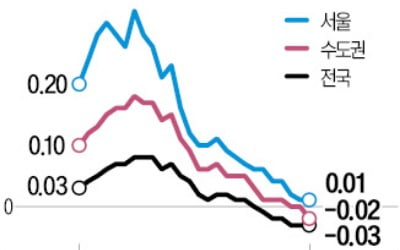

수도권 아파트 0.02% 하락…대출규제로 매수 심리 위축

대출 규제와 정치적 혼란 등이 겹치면서 주택시장의 매수심리가 급격히 위축되고 있다. 수도권 아파트 매매·전셋값이 동반 하락세로 전환했고, 전국 아파트값은 6주 연속 약세를 나타냈다.26일 한국부동산원에 ...

-

3

중견 건설회사인 대보건설이 올해 경기 남양주 왕숙 A-27블록 등 민간·공공 공사 시공권을 확보해 창사 이후 최대인 1조6544억원의 수주액을 기록했다. 공공 공사 수주 비율을 높이고 영업력을 강화해 내...