[금융파생상품] (8) 컬러..상하한금리 같이 결정하는 것

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

칼러(Collar)는 금리상한계약(캡)과 금리하한계약(플로어)을 합쳐 놓은

것이다. 금리상하한계약이라 부른다.

돈을 꾼 기업이 이자상환부담을 일정한 범위안으로 유지하고자 할때

이용할수 있는 기법이다.

일정한 수수료를 내고 지불해야 할 이자를 자신이정한 상한선과 하한선

안으로 고정시키는 효과를 거둘수있는 방법이다.

자금차입자가 금리상한계약인 캡을 사고 금리하한계약인 플로어를 파는

형태의 칼러매입계약을 체결했다고 가정하자.

계약기간중 시장금리가 약정한 상한선이상으로 오르면 계약상대방으로

부터 오른 부분만큼의 차액을 보전받는다.

캡에 부여된 권리를 행사한 것.상한선이상으로 금리가 오르더라도

추가이자를 자기호주머니돈으로 내지는 않게 되는 셈이다.

거꾸로 시장금리가 내려 약정한 하한선이하로 떨어질 경우에는 상대방

에게 떨어진 부분 만큼의 차액을 지급하면 된다.

플로어매도로 수수료를 챙겼으니 그에 상응하는 책임을 지는 경우다.

이럴 경우 자금차입자는 실세금리보다 높은 금리를 내는 꼴이 된다.

플로어매도가 없었을 경우 떨어진 시장금리대로 이자를 내 이자부담이

줄수는 있다.

그러나 금리예측이 어려운 상태에서는 이 계약을 활용, 자금관리의

안정적 운영을 위해 지급이자를 일정한 범위안으로 고정시킬수 있다는

장점이 있다.

만일 계약기간중 시장금리가 약정한 상하한범위안에서 움직인다면

칼러매입계약행사를 포기하면 그만이다.

이 경우 약정범위안에서 이자를 내고 칼러매입수수료만 더 지출하는

셈이 된다.

칼러매도자는 칼러 매입자와 정반대의 위치에 서게 되므로 캡을 팔고

플로어는 사는 경우가 된다.

<고광철기자>

(한국경제신문 1994년 9월 15일자).

것이다. 금리상하한계약이라 부른다.

돈을 꾼 기업이 이자상환부담을 일정한 범위안으로 유지하고자 할때

이용할수 있는 기법이다.

일정한 수수료를 내고 지불해야 할 이자를 자신이정한 상한선과 하한선

안으로 고정시키는 효과를 거둘수있는 방법이다.

자금차입자가 금리상한계약인 캡을 사고 금리하한계약인 플로어를 파는

형태의 칼러매입계약을 체결했다고 가정하자.

계약기간중 시장금리가 약정한 상한선이상으로 오르면 계약상대방으로

부터 오른 부분만큼의 차액을 보전받는다.

캡에 부여된 권리를 행사한 것.상한선이상으로 금리가 오르더라도

추가이자를 자기호주머니돈으로 내지는 않게 되는 셈이다.

거꾸로 시장금리가 내려 약정한 하한선이하로 떨어질 경우에는 상대방

에게 떨어진 부분 만큼의 차액을 지급하면 된다.

플로어매도로 수수료를 챙겼으니 그에 상응하는 책임을 지는 경우다.

이럴 경우 자금차입자는 실세금리보다 높은 금리를 내는 꼴이 된다.

플로어매도가 없었을 경우 떨어진 시장금리대로 이자를 내 이자부담이

줄수는 있다.

그러나 금리예측이 어려운 상태에서는 이 계약을 활용, 자금관리의

안정적 운영을 위해 지급이자를 일정한 범위안으로 고정시킬수 있다는

장점이 있다.

만일 계약기간중 시장금리가 약정한 상하한범위안에서 움직인다면

칼러매입계약행사를 포기하면 그만이다.

이 경우 약정범위안에서 이자를 내고 칼러매입수수료만 더 지출하는

셈이 된다.

칼러매도자는 칼러 매입자와 정반대의 위치에 서게 되므로 캡을 팔고

플로어는 사는 경우가 된다.

<고광철기자>

(한국경제신문 1994년 9월 15일자).

관련 뉴스

-

1

17.1%. 올해 상반기 한국 대표 기업의 전년 동기 대비 매출 증가율이다. 미국(14.6%)은 물론 일본(7.1%)을 크게 앞섰다. 특히 한국은 반도체(75.4%)와 제약·바이오(38.1%) 주요 기업...

-

2

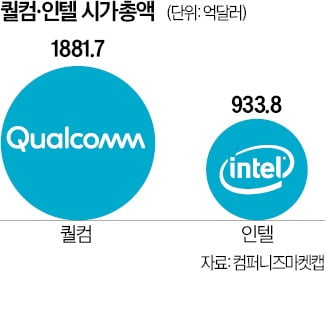

미국의 스마트폰용 프로세서 설계 전문 기업 퀄컴이 한때 세계 1위 반도체 기업으로 군림한 인텔 인수를 타진한 것으로 알려졌다. 인공지능(AI) 시대를 맞아 전방위 사업 확장에 나선 퀄컴이 서버·PC용 칩...

-

3

정부가 전 세계 바다 지도의 표준을 정하는 국제기구를 유치하기 위해 팔을 걷어붙였다. 인공지능(AI)과 빅데이터 등 신기술을 활용한 디지털 해도가 확산하고 있어 국제기구 유치에 성공할 경우 지역 경제와 관련 산업에 ...

![[단독] 韓 '디지털 해상지도 본부' 유치 도전장](https://img.hankyung.com/photo/202409/01.38076593.3.jpg)