[돈과 생활] 무사고운전 우대통장 이점 많다..조흥은행 시판

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

자동차수가 늘어나는 것에 비례해 교통사고도 꾸준히 증가하고 있다.

그러다보니 무사고운전자가 주위에서 오히려 찾아보기 힘든 현상도

나타나고 있다.

실제 무사고운전자가 사고를 낸 운자자에 비해 받는 혜택은 특별할게 없다.

자동차보험료를 약간 덜내는게 무사고운전자에 대한 우대라면 우대인 것이

고작이다.

은행에선 이 점에 착안, 무사고운전자만을 위한 상품을 개발하고 있다.

조흥은행의 "무사고운전 우대통장"이 대표적이다.

이 상품은 무사고운전기간에 따라 대출자격 우선부여등 각종 혜택을 주는

점이 특징이다.

우선적으로 대출도 받을수 있고 대출금리도 할인된다.

이런 장점으로 인해 이 통장은 발매 5개월만에 11만여명이 가입하는등

폭발적 인기를 얻고 있다.

이들의 적금 계약액은 1조3천억원에 달하고 납입금액도 1천1백억원을

넘어섰다.

따라서 자동차를 가진 운전자들은 이 상품에 가입하면 자동차할부금보다

더 싼 이자로 대출을 받을수 있는등 여러가지 이점을 얻을수 있다.

<>대출자격우대=무사고기간에 따라 대출자격을 달리한 점이 특징이다.

5년이상 무사고 운전자인 경우 적금가입후 2개월만 지나면 대출받을수

있다.

3년이상 무사고 운전자는 가입후 3개월동안 적금을 불입해야 대출자격이

주어진다.

무사고 경력이 3년미만인 운전자는 적금계약횟수의 6분1이상을 불입하고

1개월이 지나야 대출을 받을수 있다.

무사고기간이 길수록 대출을 빨리 받을수 있는 셈이다.

<>대출금리우대=대출금리도 무사고운전기간에 따라 달라진다.

현재 조흥은행의 일반대출금리는 연12.5%이다.

그러나 5년이상 무사고 운전자는 이보다 1.0%포인트 싼 연11.5%에 대출

받을수 있다.

3년이상 무사고 운전자의 경우 일반대출금리보다 0.5%포인트 싼 연12.0%의

금리가 적용된다.

3년미만 무사고운전자는 다른 사람과 마찬가지로 일반대출금리를 내야만

한다.

이같은 이자율은 자동차 할부구입자가 할부금에 대해 실제로 부담하는

이자율 연17.8%보다 5.3-6.3%포인트 낮은 수준이다.

실제 자동차 구입자의 80%이상이 자동차 할부금융을 이용하고 있는 것을

감안하면 자동차를 할부로 구입하기 보다는 이 통장에 가입한뒤 대출을

받으면 훨씬 낮은 금리만 부담하고 자동차를 살수 있다.

<>신용카드자격우대=무사고 운전기간에 따라 신용카드도 다르게 발급된다.

5년이상 무사고 운전자는 가입과 동시에 월1백만원까지 현금서비스를 받을

수 있는 골드카드를 발급받을수 있다.

3년이상 무사고 운전자에겐 월50만원까지 현금서비스를 받을수 있는 우량

카드회원자격이 주어진다.

<>가입자격=운전면허증을 소지한 사람은 누구나 가입할수 있다.

매달 일정액을 부어나가는 정기적금(가계우대포함)이나 일정금액을 일정

기간 맡기는 저축예금중에서 선택할수 있다.

만기는 3년이며 금리는 연8.5-12.0%이다.

특히 가계우대정기적금에 3년만기로 가입하면 연12.0%(2년제는 연11.0%)의

금리를 받을수 있어 여유자금운용에도 그만이다.

<>대출한도=1인당 최고 5천만원까지 대출받을수 있다.

적금대출이나 일반대출은 최고 3천만원까지이며 만기는 1년을 원칙으로

하되 3년까지 연장할수 있다.

주택자금은 최고 3천만원까지 빌릴수 있으며 만기는 최장 5년이다.

직업별 등급평가및 소득등에 의한 신용평가기준에 따라 최고 4천만원까지는

신용대출도 가능하다.

또 조흥은행신용카드를 가지고 있거나 순수 재산세 10만원이상 납부하는

사람은 1천만원까지 담보나 보증인없이 자기 신용으로만 대출받을수 있다.

특히 일정 금액범위내에선 미리 대출한도를 설정한뒤 수시로 대출을

받았다가 갚을수 있는 "한도거래제"가 적용돼 여러모로 편리하다.

대출과 예금 모두 한 통장으로 거래할수 있다.

<>무사고 운전기간 산정=자동차보험의 "표준할인.할증요율"에 따라 무사고

운전기간이 산정된다.

표준할인 할증요율이 50%이하인 사람은 5년이상 무사고 운전자로 인정된다.

적용율이 50%를 초과하고 70%이하인 사람은 3년이상 무사고로, 적용율이

70%를 초과하는 사람은 3년미만 무사고로 산정된다.

무사고기간을 산정하기 위해선 반드시 본인명의의 자동차를 소유하고

자동차보험(책임보험만 가입한 사람은 제외)에 가입해야만 한다.

따라서 자동차보험에 가입하지 않은 사람은 무사고기간을 산정할수 없어

각종 우대혜택에서 제외된다.

<하영춘기자>

(한국경제신문 1995년 6월 11일자).

-

1

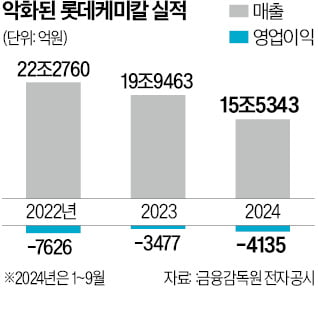

롯데, 주력 계열사 실적 부진에 임원 급여 최대 30% 자진반납

실적 부진으로 경영난을 겪는 롯데그룹 내 주요 계열사 임원들이 책임경영 차원에서 이달부터 급여 일부를 자진 반납하기로 했다.11일 유통·화학업계 등에 따르면 롯데그룹 지주사인 롯데지주와 롯데케미칼, 롯데...

-

2

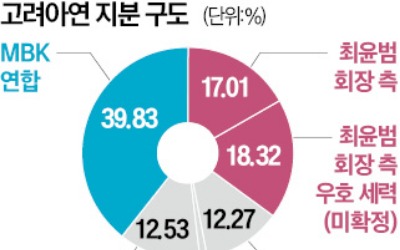

MBK파트너스와 영풍 연합이 지난달 공개매수가 끝난 직후 고려아연을 꾸준하게 장내매수한 것으로 나타났다. 이로써 고려아연 지분 1.36%를 추가 확보했다. MBK 연합의 의결권 기준 지분율이 45%를 넘었다. 사실상...

-

3

비트코인, 사상 첫 8만1000달러 돌파…선물 프리미엄도 급등

비트코인이 사상 처음으로 8만1000달러를 넘어섰다. 비트코인의 향후 상승에 베팅하는 선물 프리미엄도 급등, 파생상품 거래소인 데리빗에서 11일(현지시간) 90000달러를 넘는 비트코인 선물 미결제 약정이 28억달러...