[재무제표읽는법] 이연법인세 .. 차기 이월분도 당기 반영

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

법인세 회계에 대한 기업의 관심이 높아지고 있다.

현행 기업회계기준에서는 법인세비용에 대한 세무회계와 기업회계의 차이를

무시하고 매 회계기간에 세무회계에 따라 산출된 법인세액이 기업회계상으로

도 정확한 비용의 측정이라는 입장을 취하고 있다.

따라서 손익계산서의 법인세는 세무회계상 당기에 부담해야 하는 세액으로

표시된다.

이러한 방법을 법인세의 당기부담분 표시방법이라고 부르는데 이는 발생주

의 회계와 수익비용대응의 원칙에 어긋단다는 비판을 받아 왔다.

기업회계와 세무회계는 그 목적이 다르기 때문에 기업회계상의 법인세차감

전순이익과 세무회계상의 과세표준은 일치하지 않는 것이 보통이다.

따라서 세법상 당기에 부담해야할 법인세는 기업회계상의 순이익에 세무조

정사항을 반영하여 계산한다.

세무조정이란 기업회계와 세무회계의 차이를 조정하는 것으로 세무조정사항

은 영구적 차이(Permanent Difference)와 일시적 차이(Temporary Difference

)로 구분된다.

영구적 차이는 세무상 손금으로 인정되는 한도기준을 초과한 접대비금액을

손금불산입하는 것과 같이 기업회계와 세무회계의 차이가 차기 이후의 기간

에 환입되지 않기 때문에 세무조정의 영향이 당해연도에만 미치는 것을 의미

한다.

이에 비하여 일지적 차이란 기업회계와 세무회계 사이에 자산.부채의 평가

기준이나 수익.비용의 인식시점이 다르기 때문에 발생하는 것으로, 이제 세

무조정으로 인한 영향이 차기 이후에까지 미치며 세무조정계산서에서 유보로

소득처분되는 항목이 대부분 이에 속한다고 볼수 있다.

이연법인세 회계는 일시적 차이에 대한 법인세 효과를 계산하여 이를 이연

법인세(Deferred Method)과 대차대조표 접근방식인 부채법(Liability Method

)으로 나뉘어진다.

미국의 경우 종전에는 이연법을 사용하였으나, 최근에는 부채법을 새로운

기준으로 채택한 바 있다.

이연법인세 기념이 도입되면 당기에 납부해야 하는 법인세 뿐만 아니라 당

기에 발생한 일시적 차이로 인해 차기 우후에 납부하거나 환급될 법인세요과

도 당기에 인식해야 하므로 기존의 법인세 회계만 다루던 실무자에게는 쉽지

않은 난제가 될듯 싶다.

유 재 권 <공인회계사 삼일회계법인>

(한국경제신문 1995년 11월 3일자).

-

1

지난해 미국 증시가 사상 최고가 행진을 이어간 가운데 미 증권가는 올해도 S&P500지수가 10% 이상 오를 가능성이 높다고 예상했다.31일 블룸버그통신에 따르면 투자은행(IB)과 리서치 전문회사 등 26곳의 올해 ...

-

2

한국투자신탁운용이 상장지수펀드(ETF) 시장 점유율 3위로 올라섰다. ETF 시장이 빠르게 성장하면서 새해에도 운용사 간 순위 경쟁은 더욱 치열해질 것으로 전망된다.31일 금융투자업계에 따르면 지난 27일 기준 한투...

-

3

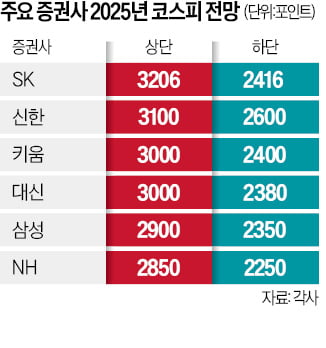

'극단적 저평가' 코스피…"최고 2850~3200 갈 것"

국내 주요 증권사들은 올해 코스피지수 상한선을 2850에서 3200까지 내다보는 것으로 나타났다. 하한선은 가장 비관적으로 본 증권사가 2250이었다. 지난 30일 코스피지수가 2399.40에 마감한 점을 감안하면 ...