[해설] 90년대초 위기와 유사..한국보증보험, 비상경영체제

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

지난89년 출범이후 경기침체아래서 외형위주의 영업정책을 펴다가 91, 92년

상장사및 중소기업의 잇단 부도로 부실채권이 급증, 두차례에 걸쳐 7백31억

원을 증자해 보험금 지급불능이라는 최악의 사태를 넘긴 적이 있다.

이번의 경우도 90년대초 위기와 유사한 점이 적지 않다.

한국보증보험은 지난해 경기호전에 따라 할부 소액대출보증 개인보증종목의

인수를 확대해 왔다가 최근 전반적인 경기가 내리막길로 접어들면서 보험

사고가 크게 늘어난 것이 직접적인 원인이기 때문이다.

이로써 지난7월말현재 한국보증보험의 자산은 1천4백66억원인 반면 보험

계약준비금등 부채는 2천8백72억원으로 총2천4백37억원의 누적결손을 안고

있다.

특히 올사업연도들어 7월말현재 3백37억원의 현금수지 적자를 나타내

보험금 지급능력이 악화일로를 걷고 있다.

한국보증보험은 아직 보험금 지급에 문제가 없고 지난4월에 이어 11월

조직개편을 통해 채권회수팀을 강화, 구상실적을 늘어나면 보험영업수지도

흑자로 돌아설 수 있다고 주장하고 있다.

어쨋든 2차 위기에 직면한 한국보증보험이 "유상증자"라는 외부수혈없이

자구노력으로 되살아날지 관심이 모아지고 있다.

(한국경제신문 1995년 11월 28일자).

-

1

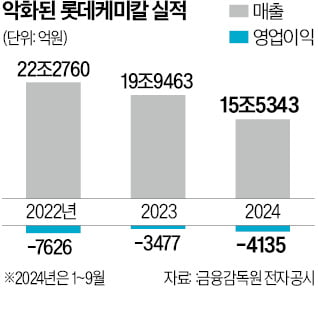

롯데, 주력 계열사 실적 부진에 임원 급여 최대 30% 자진반납

실적 부진으로 경영난을 겪는 롯데그룹 내 주요 계열사 임원들이 책임경영 차원에서 이달부터 급여 일부를 자진 반납하기로 했다.11일 유통·화학업계 등에 따르면 롯데그룹 지주사인 롯데지주와 롯데케미칼, 롯데...

-

2

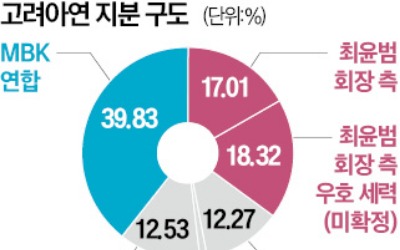

MBK파트너스와 영풍 연합이 지난달 공개매수가 끝난 직후 고려아연을 꾸준하게 장내매수한 것으로 나타났다. 이로써 고려아연 지분 1.36%를 추가 확보했다. MBK 연합의 의결권 기준 지분율이 45%를 넘었다. 사실상...

-

3

비트코인, 사상 첫 8만1000달러 돌파…선물 프리미엄도 급등

비트코인이 사상 처음으로 8만1000달러를 넘어섰다. 비트코인의 향후 상승에 베팅하는 선물 프리미엄도 급등, 파생상품 거래소인 데리빗에서 11일(현지시간) 90000달러를 넘는 비트코인 선물 미결제 약정이 28억달러...