[초점] 낙폭과대주-중소형주 .. 추석이후 주도주 "논쟁"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

추석이 지나면 주가흐름이 달라질까.

달라진다면 어떤 종목들이 햇살을 받게 될까.

"낙폭과대 대형주로 흐름이 바뀐다"거나 "중소형 재료종목이 더 간다"는

등 증권가의 논쟁이 뜨겁다.

종합주가지수에 대해선 별로 언급이 없다.

그에 대해선 별로 기대를 걸지 않고 있는 눈치다.

낙폭과대주와 중소형주로 의견이 갈라지는 주된 이유는 추석이후의 변수인

외국인한도확대, 세금우대 근로자주식저축, 신용만기물량 등에 대한 해석이

다르기 때문이다.

중소형주가 좀더 갈 것이란 주장을 펴고 있는 쪽에서 금융장세 불가론을

꼽고 있다.

외국인한도 확대이후 한달동안 주식시장에 유입될 자금을 당초 1조원으로

예상했으나 한국담당 외국인 펀드매니저를 면담한 뒤로는 5,000억원으로

축소하고 있다.

근로자주식저축을 통해 증시에 유입될 자금도 4,000억원정도로 추산하고

있다.

10월 한달동안 9,000억원의 자금이 유입되지만 자금사정이 나쁜 기관들의

주식처분 자금은 주식시장 내에 머물기보다 오히려 시장 바깥으로 빠져나갈

가능성을 점치고 있다.

게다가 낙폭이 커진 대형주가 주가가 싸 보인다고 할지라도 여전히 신용

매물 부담이 남아있어 움직이기가 쉽지 않다는 것.

외국인에게 주식을 판 자금은 결국 중소형 재료종목을 겨냥할 것이란

관측이다.

이에 비해 낙폭과대 대형주로 풍향이 바뀔 것이란 쪽은 제한적이나마

유동성장세가 가능할 것으로 예상하고 있다.

외국인의 자금유입규모가 예상보다 적더라도 어쨌던 유동성은 개선된다는

것.

대형주 폭락의 주된 이유가 주식시장의 유동성 부족이었던 만큼 그것이

보강되면 주가가 반토막이 난 대형주가 움직이지 못할 이유가 없다는

논리다.

이들은 중소형주의 시세분출에 대해서도 수명이 멀지 않은 것으로

보고 있다.

2부종목에 허용된 신용융자와 투기적 수요가 중소형주를 밀어올리고

있으나 신용물량 만기가 돌아오는 11월쯤에는 호된 "고문"을 당할 것이

뻔하다는 것.

외국인한도가 3% 확대된 지난 4월에도 중소형주 중심의 시장흐름이

낙폭과대 대형주로 바뀌었다는 대목을 중시하고 있다.

아무튼 중소형 재료주와 낙폭과대 대형주의 싸움은 시장유동성의 정도가

판그름을 낼 모양이다.

주가움직임보다는 국제수지 적자폭과 시장금리 동향, 종목별로 걸려 있는

신용물량을 체크하는 일이 더욱 중요한 시점이 됐다.

<허정구기자>

(한국경제신문 1996년 9월 26일자).

달라진다면 어떤 종목들이 햇살을 받게 될까.

"낙폭과대 대형주로 흐름이 바뀐다"거나 "중소형 재료종목이 더 간다"는

등 증권가의 논쟁이 뜨겁다.

종합주가지수에 대해선 별로 언급이 없다.

그에 대해선 별로 기대를 걸지 않고 있는 눈치다.

낙폭과대주와 중소형주로 의견이 갈라지는 주된 이유는 추석이후의 변수인

외국인한도확대, 세금우대 근로자주식저축, 신용만기물량 등에 대한 해석이

다르기 때문이다.

중소형주가 좀더 갈 것이란 주장을 펴고 있는 쪽에서 금융장세 불가론을

꼽고 있다.

외국인한도 확대이후 한달동안 주식시장에 유입될 자금을 당초 1조원으로

예상했으나 한국담당 외국인 펀드매니저를 면담한 뒤로는 5,000억원으로

축소하고 있다.

근로자주식저축을 통해 증시에 유입될 자금도 4,000억원정도로 추산하고

있다.

10월 한달동안 9,000억원의 자금이 유입되지만 자금사정이 나쁜 기관들의

주식처분 자금은 주식시장 내에 머물기보다 오히려 시장 바깥으로 빠져나갈

가능성을 점치고 있다.

게다가 낙폭이 커진 대형주가 주가가 싸 보인다고 할지라도 여전히 신용

매물 부담이 남아있어 움직이기가 쉽지 않다는 것.

외국인에게 주식을 판 자금은 결국 중소형 재료종목을 겨냥할 것이란

관측이다.

이에 비해 낙폭과대 대형주로 풍향이 바뀔 것이란 쪽은 제한적이나마

유동성장세가 가능할 것으로 예상하고 있다.

외국인의 자금유입규모가 예상보다 적더라도 어쨌던 유동성은 개선된다는

것.

대형주 폭락의 주된 이유가 주식시장의 유동성 부족이었던 만큼 그것이

보강되면 주가가 반토막이 난 대형주가 움직이지 못할 이유가 없다는

논리다.

이들은 중소형주의 시세분출에 대해서도 수명이 멀지 않은 것으로

보고 있다.

2부종목에 허용된 신용융자와 투기적 수요가 중소형주를 밀어올리고

있으나 신용물량 만기가 돌아오는 11월쯤에는 호된 "고문"을 당할 것이

뻔하다는 것.

외국인한도가 3% 확대된 지난 4월에도 중소형주 중심의 시장흐름이

낙폭과대 대형주로 바뀌었다는 대목을 중시하고 있다.

아무튼 중소형 재료주와 낙폭과대 대형주의 싸움은 시장유동성의 정도가

판그름을 낼 모양이다.

주가움직임보다는 국제수지 적자폭과 시장금리 동향, 종목별로 걸려 있는

신용물량을 체크하는 일이 더욱 중요한 시점이 됐다.

<허정구기자>

(한국경제신문 1996년 9월 26일자).

관련 뉴스

-

1

중국 인공지능(AI) 스타트업 딥시크발 충격이 미국 기술주를 강타하자 증권가는 국내 증시 영향에 촉각을 곤두세우고 있다.30일 금융투자업계에 따르면 딥시크가 내놓은 추론형 AI 언어 모델 ‘R1&rsquo...

-

2

설 연휴에도 서학개미는 잠들지 못했다. ‘딥시크’ 파동으로 미국 뉴욕증시가 흔들리자 엔비디아 등을 집중 매수하는 모습이었다.한국예탁결제원에 따르면 투자자들이 지난 27일 기준(결제일 29일) 가...

-

3

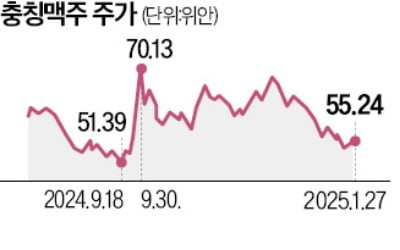

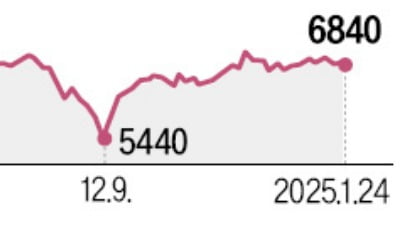

중국 맥주 기업 주가가 부진한 흐름을 보이고 있다. 세계 최대 맥주 소비국이지만 내수 부진이 이어지면서 수요가 줄어든 영향이다.상하이증권거래소에 따르면 충칭맥주는 지난 27일 55.24위안에 거래를 마친 뒤 설 연휴...