[상품면톱] 원료값 '나프타는 뛰고 합성수지는 기고...'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

합성수지값은 바닥에서 좀처럼 벗어나지 못하고 있다.

이처럼 왜곡된 가격구조로 인해 연간 수요의 절반수준인 7천만배럴상당을

수입, 사용하고 있는 국내 석유화학업체들의 원가부담이 가중되고 있다.

국내 나프타값은 이달들어 17일까지 t당 평균 2백24달러로 11월의 2백19달러

에 비해 3.2%가 올랐다.

이는 95년 평균치 1백78달러에 비해서는 무려 25.8%(46달러)나 뛴것이다.

국내 나프타값은 올 1월중 1백69달러로 시작, 4월에 1백83달러, 8월에

1백91달러, 10월에는 다시 2백5달러로 가파르게 상승해왔다.

기초원료인 나프타값이 이처럼 급등하고 있는 것과는 달리 나프타를 원료로

생산되는 합성수지가격은 올들어 보합 또는 약세를 지속하고 있다.

아크릴로니트릴부타디엔스티렌(ABS) 국내값은 1월중 t당 1백60만원에서 2월

들어서면서 1백46만6천원으로, 12월들어서는 다시 1백40만원으로 떨어졌다.

폴리스티렌(PS)의 경우 올초 t당 1백15만원에서 2월들어 95만원으로 떨어진

후 지금까지 이 수준을 유지하고 있다.

폴리프로필렌(PP)은 지난 3월 t당 8백80달러(최고가 기준)에서 5월에

8백75달러, 8월에 8백25달러, 9월에 8백달러, 10월에는 7백90달러로 계속

떨어지고 있다.

저밀도폴리에틸렌(LDPE)과 고밀도폴리에틸렌(HDPE)은 11월들어서면서부터

회복세를 보이고 있으나 나프타 인상분을 흡수할수 있는 수준에는 훨씬

못미치고 있다.

이같은 가격구조로 인해 PS와 합성수지제품을 생산중인 업체 가운데 일부의

경우 올 경상수지가 적자로 돌아설 것으로 예상된다.

< 김경식기자 >

(한국경제신문 1996년 12월 23일자).

-

1

몰락한 세계 2차 대전 요새…다시 일으킬 열쇠는? [K조선 인사이드]

‘트럼프 2.0 시대’를 맞아 가장 큰 관심을 받고 있는 한국 산업 분야는 단연 조선업이다. 중국에 맞서려면 바닷길을 장악해야 한다고 판단한 트럼프 정부가 한국 조선업체에 잇따라 러브콜을 보내면서다.그렇다면 한국 조선업이 미국과 협력할 수 있는 방법에는 어떤 것이 있을까. 전문가들은 단기적으로는 미 해군함정 수리·신조를 통해 수익을 내고, 중장기적으로 미국 내 조선업 재건 사업을 한국이 따내야 한다고 조언한다. 우선 미 해군함정 수리·신조 부문을 보자. 한국 업체가 미국 선박을 건조하거나 수리하려면 미 군함 해외 건조 및 수리를 막는 번스-톨리프슨 수정법을 고쳐야 한다. 법 개정이 필요한 사안아지만 대통령이라면 예외 조항을 발동시킬 수 있다. 국가 안보 관련 긴급 상황이거나 기술적 이유가 있는 상황에 한정해서다.이미 도널드 트럼프 미국 대통령은 힌트를 줬다. 트럼프 대통령인 당선인 시절이었던 지난 6일 라디오 방송에서 “우리는 선박이 필요하지만 더 이상 만들지 않는다. 우리가 준비될 때까지 (다른 나라에) 입찰하겠다”며 예외 적용 가능성을 내비쳤다.업계에선 예외 조항을 적용할 수 있는 조건이 충족됐다는 사실을 미국 국민들에게 지속적으로 각인 시키는 과정으로 보고 있다. 물론 항공모함과 핵잠수함 등 미국의 핵심 전략 자산 수리, 건조는 미국인이 담당할 전망이다. 중국이 탐내는 핵심 기술을 다른 나라에 맡겼다간 부메랑이 될 수 있기 때문이다. 연간 352조원에 달하는 미 해군 예산의 상당 부분이 항공모함과 핵잠수함 등에 지출된다. 한국은 이런 핵심 전략 자산을 뺀 이지스 구축함 신규 건조

![몰락한 세계 2차 대전 요새…다시 일으킬 열쇠는? [K조선 인사이드]](https://img.hankyung.com/photo/202501/ZA.39328023.3.jpg)

-

2

"중국인 반응 폭발"…'6000만원 車' 보름 만에 13만대 팔렸다 [테슬람 X랩]

215만대 vs 207만대 vs 180만대.테슬라는 올해 몇 대의 차량을 판매할까. 테슬라 전문매체 테슬라라티는 26일(현지시간) 테슬라가 중국에서 중형 전기 스포츠유틸리티차(SUV) 모델Y 새 버전(코드명 주니퍼)을 출시한지 16일 만에 13만건의 주문을 받았다며 현지 반응이 뜨겁다고 전했다. 반면 투자 전문매체 배런스는 테슬라가 새 모델Y 가격을 올리면서 올해 목표로 한 판매량 20~30% 성장에 어려움을 겪을 수 있다고 지난 24일 분석했다.테슬라는 지난 10일 새 모델Y를 한국과 중국 등에 출시했다. 이어 지난 24일엔 미국 시장에서도 주문받기 시작했다. 모델Y는 테슬라의 주력 제품으로 2023년 글로벌 차량 판매 1위를 달성한 바 있다. 새 모델Y는 2020년 첫 출시 후 약 5년 만에 차량 전면과 후면부의 디자인이 바뀌고 성능도 개선됐다. 테슬라는 주행거리가 더 길어지고 정숙성 및 승차감이 대폭 향상됐다고 밝혔다. 새 모델Y 가격 인상 여파는 가격도 인상됐다. 테슬라는 현재 새 모델Y를 ‘론치 시리즈’라는 한정판으로만 팔고 있다. 기존 롱레인지(사륜구동) 버전에 20인치 휠 등 일부 유료 옵션을 포함했다. 테슬라 홈페이지에 따르면 국내 론치 시리즈 가격은 7300만원, 미국 5만9990달러(약 8600만원), 중국 30만3500위안(약 6000만원)이다.미국 제품엔 8000달러 가격의 자율주행 지원 옵션인 FSD(Full Self-Driving)가 포함됐다. FSD 가격을 제외하면 기존 모델Y 롱레인지(4만8000달러) 대비 8%가량 오른 셈이다. 로이터에 따르면 중국 시장의 새 모델Y 가격은 약 5.4% 인상됐다.테슬라의 새 모델Y 가격 인상은 신차 효과를 자신하고 이익을 극대화하겠다는 전략으로 풀이된다. 배런스는 신차 가격을 올린 게 놀

!["중국인 반응 폭발"…'6000만원 車' 보름 만에 13만대 팔렸다 [테슬람 X랩]](https://img.hankyung.com/photo/202501/01.39333104.3.jpg)

-

3

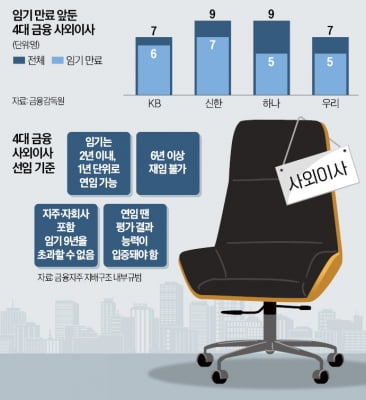

4대 금융지주 "사외이사 어디 없소"…역대급 '구인난'

4대 금융지주사가 역대급 ‘사외이사 구인난’에 빠졌다. 올해 3월 주주총회를 앞두고 사외이사 총 32명 중 23명의 임기가 동시에 만료돼서다. 금융당국이 사외이사 ‘묻지마 연임’을 비판하는 상황에서 후임 인선에 난항을 겪을 것으로 전망된다. 이사회 의장도 대거 교체26일 금융권에 따르면 4대 금융지주는 오는 3월 주총을 앞두고 사외이사 후보를 구하기 위해 동분서주하고 있다. 전체 사외이사의 약 72%가 한꺼번에 임기를 마치기 때문이다. 특히 KB, 신한, 하나금융은 이사회 의장이 임기 최대치를 채워 다 바뀐다.KB금융은 사외이사 7명 중 6명의 임기가 끝난다. 지난 5년간 여성 의장으로 KB금융 이사회를 이끈 권선주 전 기업은행장도 포함됐다. KB금융 지배구조 내부 규범에 따르면 ‘사외이사는 6년을 초과해 재임할 수 없다’고 돼 있다. 권 전 행장뿐만 아니라 오규택 중앙대 교수도 임기를 꽉 채웠다.권 전 행장과 함께 금융권 양대 여성 이사회 의장으로 꼽히는 윤재원 홍익대 교수도 이번에 신한금융 사외이사 임기를 꽉 채운다. 윤 교수를 포함해 신한금융 사외이사 총 9명 중 7명의 임기가 만료된다. 하나금융 역시 만 6년째를 맞은 이정원 이사회 의장(전 신한DS 사장) 등 5명이 교체 대상이다. 우리금융도 7명 중 5명의 임기가 일제히 종료된다. 구인난 대비 후보군 관리금융당국은 활발한 사외이사 교체를 독려하고 있다. 무더기 연임이 이사회 운영에 긍정적 역할을 하지 못한다고 판단해서다. 이복현 금융감독원장이 “경영진과의 친소 관계에 따른 장기 이사회 잔류를 부정적으로 본다”고 압박한 것도 이 때문이다. 4대 금융지주 사외이사 33명 중 28명의 임기가 동