[부동산 세무상담] 농가주택 상속받아 2주택인 경우

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

구입가격은 가구당 1억원으로 전세보증금(7천만원)을 제외하면 실투자

금액은 각각 3천만원이다.

두 아들에게 아파트를 증여하면 양도소득세는 어떻게 되나.

[답] 미성년자(민법상 만 20세미만)에게는 1천5백만원, 성년자에게는

3천만원까지 증여재산에 대한 양도소득세가 비과세된다.

따라서 자녀들이 성년자일 경우 전세보증금을 제외한 실제 증여금액이

3천만원이므로 양도소득세는 면제된다.

[문] 공장을 다른 지역으로 이전하기 위해 경기도 남양주시에 있는 현재의

공장부지를 팔려고 한다.

세무서에서는 이 땅이 법인소유라며 특별부가세를 매기려 한다.

특별부가세란 무엇인가.

[답] 특별부가세는 법인소유의 부동산을 처분할 때 나오는 세금을 말한다.

입법취지는 법인의 설립목적을 벗어난 과잉 땅 투자를 막기 위해서다.

[문] 농가주택을 상속받아 1가구 2주택자가 됐다.

어느 집을 먼저 처분해야 세법상 유리한가.

[답] 종전에는 상속받은 주택을 먼저 팔 경우 보유기간에 관계없이 양도

소득세를 비과세했다.

그러나 최근 법개정으로 상속주택을 먼저 처분하든 나중에 처분하든 양도

소득세가 면제돼 어느쪽을 먼저 팔든지 상관이 없다.

[문] 경매로 주택을 낙찰받았다.

본인도 주택이 한채 있고 시골에 계신 부친도 농가주택이 한 채 있어

멀지않아 부친사망으로 인한 상속으로 1가구 3주택자가 된다.

본인과 부친소유의 주택은 보유기간이 3년 이상이다.

어느 주택부터 처분하는게 좋은가.

[답] 경매주택을 3년 보유했다가 제일 늦게 팔면 시골집과 귀하의 집은

양도소득세가 면제된다.

[문] 재건축아파트를 얻기 위해 지난해 9월 서울 마포에 있는 재개발지구내

구옥을 구입했다.

주택은 최근 철거돼 땅만 남은 상태이다.

새로 아파트가 준공돼 보존등기를 거쳐 이를 취득한다면 주택보유기간

산정은 어떻게 되나.

[답] 재개발이나 재건축으로 건축물이 등기부에서 사라졌다가 다시 새

건물로 등재됐다면 처음 주택을 구입한 날(잔금지급일)로부터 만 3년

이상이면 양도소득세가 비과세된다.

즉 주택보유기간은 잔금지급일까지 소급된다.

< 테리세무회계컨설팅 (02)735-2177 >

(한국경제신문 1997년 2월 13일자).

-

1

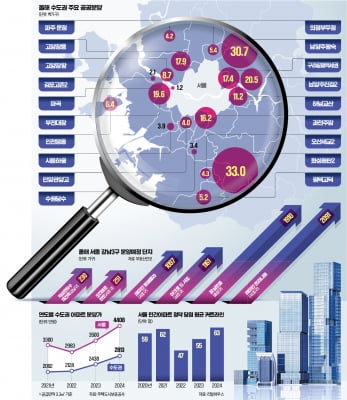

고양창릉·남양주왕숙·서울마곡…무주택자, 공공분양 노려라

공사비 상승 여파로 아파트 분양가가 연일 다락같이 뛰고 있다. 프로젝트파이낸싱(PF) 자금 경색, 정치적 불확실성 등으로 아파트 공급 물량이 줄어 당첨 확률은 더 ‘바늘구멍’이 됐다. 민간 아파...

-

2

방배 래미안 원페를라 3일 특공…강남 '로또 단지' 주목

올해 서울 강남권 ‘로또 단지’ 분양의 막이 올랐다. 입지와 가격 경쟁력이 높은 게 공통점이다. 초기 자금 부담이 비교적 크고, 후분양이 많다는 점은 유의해야 한다.2일 한국부동산원 청약홈에 따...

-

3

충북 영동군에서는 지난해 보행자 대부분이 신호에 따라 횡단보도를 건너고, 이륜차 운전자도 모두 안전모를 쓴 것으로 조사됐다. 거의 모든 차량이 정지선을 준수한 결과 영동에선 지난 1년 동안 보행사망자가 한 명도 없었...