[1면톱] '기업 돈 빌리기 힘들어진다' .. 은감원, 내달부터

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

오는 7월1일부터 재무구조가 아무리 좋은 기업이라도 다른 계열사에 채무

보증을 많이 섰거나 소속 계열기업군의 금융권 총차입금이 과도할 경우

대출에 제한을 받게 된다.

또 재무구조가 취약하거나 신용도가 낮은 업체가 사업확장 등 채무상환

능력에 중대한 영향을 미치는 행위를 할 경우 반드시 은행과 사전 협의를

해야 한다.

은행감독원은 25일 한보유사사례 재발 방지대책으로 이같은 내용을 골자로

한 금융기관 여신관리업무 시행세칙을 마련, 오는 7월1일부터 시행하기로

했다.

은감원은 시행세칙에서 각 은행은 계열기업군 단위의 여신심사기준및 여신

취급기준을 설정, 적용대상 계열기업군을 자체 선정한 후 계열기업군 단위

로 기업정보를 관리하고 신용평가를 실시해 신용등급을 부여토록 했다.

또 재무구조가 취약하거나 신용평점이 낮은 업체에 대해서는 여신거래 특별

약관을 적용, 사업확장 등 채무상환능력에 중대한 영향을 미치는 행위를

할 경우 은행과 사전 협의를 하도록 했다.

은행들은 이에따라 부실기업에 대해 증자, 부채조기상환및 부동산 매각 등

을 통한 자구노력을 요청할 수 있게 됐다.

은감원은 이와함께 각 은행이 선진국형 여신위원회제도를 도입, 여신심사

의 전문성과 효율성을 높이도록 했다.

은행장과 상임이사회의 여신결정권한을 여신위원회에 대폭 위임하고

은행장 전결이나 상임이사회에 부의해야 하는 여신에 대해서도 여신위원회

의 심의를 거치도록 했다.

이에따라 은행장의 여신결정권한은 사실상 박탈됐다.

은감원은 이밖에 직원상주파견기업체를 은행관리기업체 범주에서 제외시켜

대손충당금 적립 부담을 줄여 주고 신용감독국에서 담당하고 있는 부실징후

예상기업체 관리업무를 검사국 상시감시팀으로 이관하기로 했다.

< 조일훈 기자 >

(한국경제신문 1997년 6월 26일자).

보증을 많이 섰거나 소속 계열기업군의 금융권 총차입금이 과도할 경우

대출에 제한을 받게 된다.

또 재무구조가 취약하거나 신용도가 낮은 업체가 사업확장 등 채무상환

능력에 중대한 영향을 미치는 행위를 할 경우 반드시 은행과 사전 협의를

해야 한다.

은행감독원은 25일 한보유사사례 재발 방지대책으로 이같은 내용을 골자로

한 금융기관 여신관리업무 시행세칙을 마련, 오는 7월1일부터 시행하기로

했다.

은감원은 시행세칙에서 각 은행은 계열기업군 단위의 여신심사기준및 여신

취급기준을 설정, 적용대상 계열기업군을 자체 선정한 후 계열기업군 단위

로 기업정보를 관리하고 신용평가를 실시해 신용등급을 부여토록 했다.

또 재무구조가 취약하거나 신용평점이 낮은 업체에 대해서는 여신거래 특별

약관을 적용, 사업확장 등 채무상환능력에 중대한 영향을 미치는 행위를

할 경우 은행과 사전 협의를 하도록 했다.

은행들은 이에따라 부실기업에 대해 증자, 부채조기상환및 부동산 매각 등

을 통한 자구노력을 요청할 수 있게 됐다.

은감원은 이와함께 각 은행이 선진국형 여신위원회제도를 도입, 여신심사

의 전문성과 효율성을 높이도록 했다.

은행장과 상임이사회의 여신결정권한을 여신위원회에 대폭 위임하고

은행장 전결이나 상임이사회에 부의해야 하는 여신에 대해서도 여신위원회

의 심의를 거치도록 했다.

이에따라 은행장의 여신결정권한은 사실상 박탈됐다.

은감원은 이밖에 직원상주파견기업체를 은행관리기업체 범주에서 제외시켜

대손충당금 적립 부담을 줄여 주고 신용감독국에서 담당하고 있는 부실징후

예상기업체 관리업무를 검사국 상시감시팀으로 이관하기로 했다.

< 조일훈 기자 >

(한국경제신문 1997년 6월 26일자).

관련 뉴스

-

1

국세청이 세무 플랫폼을 통한 부당·과다 환급 관행을 조사하면 자비스앤빌런즈, 토스인컴 등 운영업체들의 실적에 어떤 영향을 미칠지 주목된다.16일 업계에 따르면 자비스앤빌런즈는 지난해 상반기 매출 777억...

-

2

한국 대기업의 임금 수준이 유럽연합(EU) 평균과 일본을 넘어선 것으로 나타났다.16일 한국경영자총협회가 발표한 ‘한·일·EU 기업 규모별 임금수준 국제 비교’에 따르면...

-

3

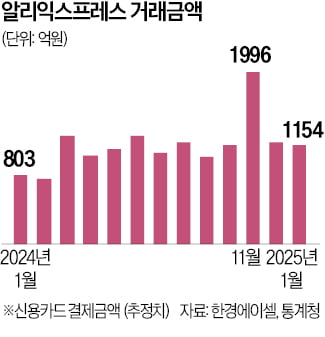

국내 전자상거래(e커머스) 플랫폼의 성장이 빠르게 둔화하는 가운데 C(중국)커머스 기업들의 국내 거래액은 급증하고 있다.16일 대체 데이터 플랫폼 한경에이셀에 따르면 중국계 쇼핑 플랫폼 ‘알리익스프레스&r...