[자금/자산/인력 지원행위 심사지침] 문답풀이

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

답) 부당한 지원행위에 해당할 가능성이 낮은 것으로 본다.

그러나 지원규모가 크거나 예외적인 경우에는 부당한 지원행위로 판단될

여지도 있다.

문) 기조실에 대한 지원은 어떻게 되나.

답) 기조실을 통한 특정 계열사에 대해 지원이 해당 계열사가 속한 시장의

공정경쟁을 저해할 경우 부당지원행위로 본다.

또 기조실이 태스크포스로써 특정업체의 지원업무에 집중할 경우도 문제시

된다.

그러나 기조실을 통해 여러 계열사에 지원이 이루어질 경우에는 지원금액

또는 지원규모가 여러 계열사로 나누어지므로 양적 기준에 해당할 가능성은

낮을 것으로 보인다.

회장실이나 기조실에 대한 파견근무 자체도 관련시장의 공정거래를 직접적

으로 저해할 가능성이 작아 부당내부거래의 제재대상이 되지 않을 가능성이

높다.

문) 계열사 채무보증은 부당지원행위 지침의 규제대상인가.

답) 채무보증문제는 채무보증제한제도에 의해 규제한다.

따라서 채무보증수수료 상당액은 지원금액에 포함되지 않는다.

문) 심사지침 적용시기는.

답) 개정된 공정거래법이 발효된 올 4월1일부터 소급돼 적용된다.

문) 기아그룹에 대한 지원은 어떻게 평가되는가.

답) 기아그룹이 계열사를 지원할 경우 지원금액이 1억원 이상이면 중점

심사대상에 포함된다.

그러나 기아의 계열사 지원은 생존을 위한 차원이므로 실질적으로 경쟁을

제한하는 부당지원행위로 보기 어려울 것으로 보인다.

문) 대기업의 중소기업에 대한 지원은.

답) 대기업 협력업체의 경우에는 중점심사대상에 해당되지 않는다.

다만 계열관계에 있는 중소기업 지원이 합리적이고 비차별적 기준에 따르지

않아 공정거래를 저해할 경우에는 규제대상이 된다.

문) 세법과의 중복규제나 세무당국과의 조사중복문제는.

답) 세법은 조세탈루를 방지하기 위한 법인데 반해 이 지침은 경쟁력없는

사업자가 지원을 통해 인위적인 경쟁력을 확보하는 것을 막기 위한 것으로

세법과는 입법취지와 법률효과 등이 다르다.

< 박영태 기자 >

(한국경제신문 1997년 8월 7일자).

-

1

"누워서 회의해도 괜찮습니다"…피클의 줌미팅 혁명 [고은이의 VC 투자노트]

평소 외근이 많은 영업직 A씨. 화상 회의가 열릴 때마다 노트북을 켜고 앉을 곳을 찾아다니느라 고생을 했다. 하지만 최근 AI 아바타를 활용하면서 고민이 크게 줄었다. 운전하거나 걷는 중에도 쉽게 회의에 참여할 수 있게 됐기 때문이다. 화상에 등장하는 AI 아바타가 사용자의 음성에 따라 표정과 입모양을 재현한다. 실리콘밸리에 본사를 둔 인공지능(AI) 스타트업 피클이 미국 벤처캐피털(VC) NFX로부터 프리시드 투자를 유치했다고 6일 밝혔다. 투자액은 비공개다. 글로벌 엑셀러레이터 와이콤비네이터의 투자 기회도 확보했다. 피클은 줌, 구글 미트 등 화상회의 플랫폼에서 개인 맞춤형 실시간 립싱킹 클론 서비스를 제공하는 기업이다. 피클을 사용하면 사용자는 본인과 비슷하게 생성된 얼굴 영상으로 카메라를 켜지 않고도 화상회의에 참여할 수 있다. 예컨대 화장을 하고 옷을 갖춰입은 후 회상 회의에 참석하는 대신, 침대에 눕거나 식사를 하면서도 음성만으로 회의에 들어갈 수 있다. 자체 개발한 음성-영상 생성형 AI 파운데이션 모델은 음성과 영상 사이 지연 없이 매끄럽게 사용자의 표정과 입모양을 재현한다. 지난해 10월 오픈베타 출시 이후 3개월 만에 글로벌 1000명 이상의 유료 고객을 확보했다. 유료 고객의 70%는 미국, 20%는 유럽이다. 이번에 프리시드 투자를 받은 NFX는 실리콘밸리 탑티어 벤처캐피털로 도어대시, 리프트, 페이트런 등 공룡 기업들을 초기에 발굴했다. 피클은 최근 와이콤비네이터가 운영하는 ‘W25 배치프로그램’에도 선정됐다. 경쟁률이 200:1이 넘는 것으로 알려진 스타트업 육성 프로그램이다. 피클

!["누워서 회의해도 괜찮습니다"…피클의 줌미팅 혁명 [고은이의 VC 투자노트]](https://img.hankyung.com/photo/202502/01.39428085.3.jpg)

-

2

JB금융그룹이 지난해 6775억원의 순이익을 달성했다. 사상 최대 규모다. JB금융은 전년 대비 15.6% 증가한 6775억원의 순이익을 기록했다고 6일 발표했다. 전북은행은 전년 대비 8.2% 증가한 2212억원을, 광주은행은 21.6% 늘어난 2927억원의 순이익을 냈다. 비금융 자회사인 JB우리캐피탈은 전년 대비 19.4% 증가한 2239억원의 순이익을 기록했다. JB금융지주 이사회는 이날 보통주 1주당 현금 680원의 결산배당을 결정했다. 지난해 실시한 분기배당 315원을 감안한 배당성향은 28% 수준이다. 지난해 신탁계약을 통해 매입한 자사주 가운데 200억원 규모를 소각했다. 자사주 매입과 현금배당을 감안한 JB금융의 총주주환원율은 32.4%다. 김기홍 JB금융지주 회장은 "올해에도 대내외 경제여건 및 금융시장의 불확실성이 지속될 것으로 예상되는 상황에서 JB금융그룹은 수익성 중심의 내실 경영을 지속적으로 추진해 나갈 계획"이라고 말했다.박재원 기자

-

3

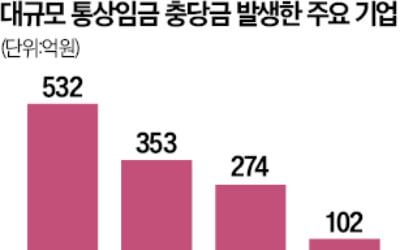

국내 유통사들이 줄줄이 기대 이하의 실적을 내놓고 있다. 내수 소비시장이 최악으로 치닫고 있는 가운데 통상임금 관련 충당금이란 대규모 일회성 손실까지 발생한 탓이다.롯데쇼핑은 작년 4분기 영업이익이 1472억원으로 전년 동기 대비 27.3% 줄었다고 6일 발표했다. 증권사들이 추산한 2000억원대의 영업이익과 견줘 30%가량 적은 ‘어닝 쇼크’였다. 작년 12월 예상치 못한 비상계엄 사태 등으로 내수 경기가 꽁꽁 얼어붙은 게 주된 원인이긴 했지만, 경기 때문만은 아니었다. 회계상 부채인 임직원 퇴직금을 일시에 532억원 추가로 쌓은 영향이 컸다.롯데쇼핑 관계자는 “통상임금 관련 대법원 판결 이후 회계법인에서 충당금을 쌓을 것을 권고했다”고 말했다. 대법원 전원합의체는 작년 12월 통상임금 범위를 보다 폭넓게 해석해 판결했다. 이에 따라 설과 추석 등 명절 상여금과 정기 상여금을 통상임금 범주로 넣으면서 퇴직금 비용이 확 올랐다는 게 회사 측 설명이다. 이 탓에 롯데쇼핑 자회사인 롯데하이마트는 작년 4분기 대규모 적자까지 기록했다. 102억원의 관련 충당금을 반영했기 때문이다. 신세계의 작년 4분기 영업이익은 증권사 추정치 약 1700억원에 한참 못 미친 1061억원에 불과했다. 신세계도 353억원의 통상임금 관련 충당금을 쌓았다.통상임금 판결은 모든 기업에 해당하는데 유독 유통사 실적에 부정적인 것은 매출 대비 인건비 비중이 높고, 주말 근무와 연장 근무가 상시로 있으며, 설·추석 등 정기적인 명절 상여금 비중이 높기 때문이라고 업계 전문가들은 설명했다.안재광 기자