[투자가이드] '주가지수 옵션'..일반에겐 '매수포지션' 유리

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

자금시장 불안과 부도설 등으로 주가가 끝없이 추락하면서 주가지수

선물시장과 주가지수옵션시장이 대안으로 등장하고 있다.

주가가 올라야만 이익을 보는 현물주식시장과 달리 선물 옵션 등

파생상품시장은 주가가 하락해도 먹을게 있어서다.

그러나 개인투자자들이 파생상품시장에 참여하고자 한다면 옵션시장을

두드려 볼만하다는게 증권전문가들의 지적이다.

선물의 경우 계약단위가 커 자칫하면 큰 손실을 볼 위험이 있다.

선물은 매매대금이 1계약당 50만원이나 옵션은 10만원에 불과하다.

예컨대 선물 12월물을 65포인트에 1계약 매매하려면 3천2백50만원

(65x50만원)이 필요하다.

그러나 콜옵션은 행사가격에 10만원을 곱하기에 65포인트인 콜옵션을

행사가격 3.50에 산다해도 35만원에 불과하다.

또 선물의 경우에는 이익을 극대화할수도 있지만 반대로 손실이 무한정

늘어날 수도 있다.

반면 옵션은 위험을 한정시킨채 이익을 극대화할 수 있어 개인들도 쉽게

참여할수 있다고 전문가들은 밝힌다.

증권거래소에서 삼성전자 포항제철등 개별종목들의 옵션시장 개설도

추진하고 있어 파생상품시장의 근본원리를 쉽게 터득하기 위해서도

옵션시장에 참여해볼만하다는 지적이다.

<> 주가지수옵션거래 = 주가지수옵션거래는 KOSPI200을 대상자산으로

특정시점에 미리 정한 가격으로 사거나 팔 권리 (옵션)를 매매하는

제도이다.

예컨대 콜옵션 매수자는 KOSPI200지수를 일정 시점에 얼마의 권리행사

가격에 행사하겠다는 권리를 프리미엄을 주고 산다.

만기가 됐을때 권리를 행사하는게 유리하다면 권리를 행사해 만기시

KOSPI200과 미리 사들이기로 계약한 권리행사가격과의 차이를 이익으로

챙기면 된다.

반대로 KOSPI200의 움직임이 권리행사를 하지 못하는 방향으로

움직였을때는 권리행사를 포기해 미리 지불한 프리미엄만 손해보면 된다.

이처럼 옵션매수자는 미리 지불하는 프리미엄만큼의 손실을 보고 이익을

극대화시킬수 있다.

옵션매도자는 프리미엄을 미리 챙기되 매수자가 권리를 행사하면 손실이

무한정 늘어날 수도 있다.

선물과 마찬가지로 옵션도 제로섬게임이어서 누군가 이익을 보면 반대로

똑같은 규모의 손실을 보는 쪽이 있다.

<> 옵션시장 참여방법 = 주식계좌와는 별도의 옵션계좌를 개설한 뒤

최소증거금 1천만원이상을 예탁해야 한다.

선물계좌를 이용해도 되며 콜옵션과 풋옵션의 만기일및 행사가격에 따른

종목과 수량 가격 (프리미엄)을 정해 주문을 내면 된다.

만기결제일이 됐을때 옵션매수자는 권리를 행사하거나 이를 포기하거나

하면 되며 선물과 마찬가지로 중도에 반대매매해 포지션을 청산시키면

된다.

콜옵션매수자는 미리 사들인 행사가격보다 KOSPI200이 올랐을때,

풋옵션매수자는 낮았을때 이익을 보고 각각의 매도자는 그 반대이다.

<> 옵션 매매전략 = 일반투자자들은 이익은 한정되면서 손실이 무한정

늘어나는 옵션매도를 선택하기보다는 일정 프리미엄만 물고 이익을 높일 수

있는 매수포지션을 취하는게 바람직하다고 전문가들은 충고한다.

또 선물은 오르느냐 내리느냐를 판단하면 되지만 옵션은 주가의 방향뿐

아니라 얼마나 움직이느냐하는 변동폭, 또 언제 움직이느냐 하는 시기까지

선정해 매매할 종목을 골라야 한다.

선물과 달리 만기가 1개월이내 짧은 종목들도 있으므로 만기가 많이

남아있지 않은 시점에서 주가전망을 고려해 종목을 사들이는 것도 유용한

투자전략이라고 지적한다.

이밖에 기관투자가들이 주로 사용하는 프로그램매매도 생각해볼 수

있다.

선물과 달리 위험이 한정된다고 해서 행사가격이 지극히 높은 콜옵션이나

지극히 낮은 풋옵션을 매수하기보다는 변동폭을 감안한 투자전략이

바람직하며 권리행사시 이익을 감안해 적정한 프리미엄을 걸고 매매하는

자세가 바람직하다.

< 정태웅 기자 >

(한국경제신문 1997년 10월 17일자).

선물시장과 주가지수옵션시장이 대안으로 등장하고 있다.

주가가 올라야만 이익을 보는 현물주식시장과 달리 선물 옵션 등

파생상품시장은 주가가 하락해도 먹을게 있어서다.

그러나 개인투자자들이 파생상품시장에 참여하고자 한다면 옵션시장을

두드려 볼만하다는게 증권전문가들의 지적이다.

선물의 경우 계약단위가 커 자칫하면 큰 손실을 볼 위험이 있다.

선물은 매매대금이 1계약당 50만원이나 옵션은 10만원에 불과하다.

예컨대 선물 12월물을 65포인트에 1계약 매매하려면 3천2백50만원

(65x50만원)이 필요하다.

그러나 콜옵션은 행사가격에 10만원을 곱하기에 65포인트인 콜옵션을

행사가격 3.50에 산다해도 35만원에 불과하다.

또 선물의 경우에는 이익을 극대화할수도 있지만 반대로 손실이 무한정

늘어날 수도 있다.

반면 옵션은 위험을 한정시킨채 이익을 극대화할 수 있어 개인들도 쉽게

참여할수 있다고 전문가들은 밝힌다.

증권거래소에서 삼성전자 포항제철등 개별종목들의 옵션시장 개설도

추진하고 있어 파생상품시장의 근본원리를 쉽게 터득하기 위해서도

옵션시장에 참여해볼만하다는 지적이다.

<> 주가지수옵션거래 = 주가지수옵션거래는 KOSPI200을 대상자산으로

특정시점에 미리 정한 가격으로 사거나 팔 권리 (옵션)를 매매하는

제도이다.

예컨대 콜옵션 매수자는 KOSPI200지수를 일정 시점에 얼마의 권리행사

가격에 행사하겠다는 권리를 프리미엄을 주고 산다.

만기가 됐을때 권리를 행사하는게 유리하다면 권리를 행사해 만기시

KOSPI200과 미리 사들이기로 계약한 권리행사가격과의 차이를 이익으로

챙기면 된다.

반대로 KOSPI200의 움직임이 권리행사를 하지 못하는 방향으로

움직였을때는 권리행사를 포기해 미리 지불한 프리미엄만 손해보면 된다.

이처럼 옵션매수자는 미리 지불하는 프리미엄만큼의 손실을 보고 이익을

극대화시킬수 있다.

옵션매도자는 프리미엄을 미리 챙기되 매수자가 권리를 행사하면 손실이

무한정 늘어날 수도 있다.

선물과 마찬가지로 옵션도 제로섬게임이어서 누군가 이익을 보면 반대로

똑같은 규모의 손실을 보는 쪽이 있다.

<> 옵션시장 참여방법 = 주식계좌와는 별도의 옵션계좌를 개설한 뒤

최소증거금 1천만원이상을 예탁해야 한다.

선물계좌를 이용해도 되며 콜옵션과 풋옵션의 만기일및 행사가격에 따른

종목과 수량 가격 (프리미엄)을 정해 주문을 내면 된다.

만기결제일이 됐을때 옵션매수자는 권리를 행사하거나 이를 포기하거나

하면 되며 선물과 마찬가지로 중도에 반대매매해 포지션을 청산시키면

된다.

콜옵션매수자는 미리 사들인 행사가격보다 KOSPI200이 올랐을때,

풋옵션매수자는 낮았을때 이익을 보고 각각의 매도자는 그 반대이다.

<> 옵션 매매전략 = 일반투자자들은 이익은 한정되면서 손실이 무한정

늘어나는 옵션매도를 선택하기보다는 일정 프리미엄만 물고 이익을 높일 수

있는 매수포지션을 취하는게 바람직하다고 전문가들은 충고한다.

또 선물은 오르느냐 내리느냐를 판단하면 되지만 옵션은 주가의 방향뿐

아니라 얼마나 움직이느냐하는 변동폭, 또 언제 움직이느냐 하는 시기까지

선정해 매매할 종목을 골라야 한다.

선물과 달리 만기가 1개월이내 짧은 종목들도 있으므로 만기가 많이

남아있지 않은 시점에서 주가전망을 고려해 종목을 사들이는 것도 유용한

투자전략이라고 지적한다.

이밖에 기관투자가들이 주로 사용하는 프로그램매매도 생각해볼 수

있다.

선물과 달리 위험이 한정된다고 해서 행사가격이 지극히 높은 콜옵션이나

지극히 낮은 풋옵션을 매수하기보다는 변동폭을 감안한 투자전략이

바람직하며 권리행사시 이익을 감안해 적정한 프리미엄을 걸고 매매하는

자세가 바람직하다.

< 정태웅 기자 >

(한국경제신문 1997년 10월 17일자).

관련 뉴스

-

1

중국 인공지능(AI) 스타트업 딥시크발 충격이 미국 기술주를 강타하자 증권가는 국내 증시 영향에 촉각을 곤두세우고 있다.30일 금융투자업계에 따르면 딥시크가 내놓은 추론형 AI 언어 모델 ‘R1&rsquo...

-

2

설 연휴에도 서학개미는 잠들지 못했다. ‘딥시크’ 파동으로 미국 뉴욕증시가 흔들리자 엔비디아 등을 집중 매수하는 모습이었다.한국예탁결제원에 따르면 투자자들이 지난 27일 기준(결제일 29일) 가...

-

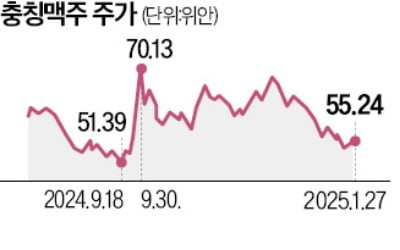

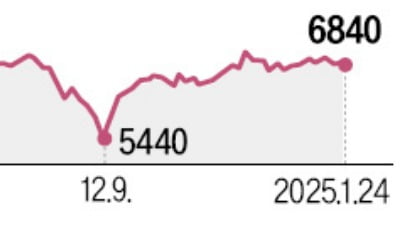

3

중국 맥주 기업 주가가 부진한 흐름을 보이고 있다. 세계 최대 맥주 소비국이지만 내수 부진이 이어지면서 수요가 줄어든 영향이다.상하이증권거래소에 따르면 충칭맥주는 지난 27일 55.24위안에 거래를 마친 뒤 설 연휴...