[머니테크] '아파트중도금부담 덜려면 정부대출금 이용하라'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이런 때 정부가 지원하는 공동주택 중도금을 대출받는게 가계부담을 줄이는

좋은 방법이다.

집 크기에 따라 2천만~4천만원을 연 12%, 3년거치 10년 균등분할 상환의

좋은 조건으로 쓸 수 있어서다.

중도금 대출자격은 뭘까.

대개의 경우 신규 주택을 분양받아 계약금을 납부하면 대출이 가능하다.

그러나 분양 건설회사가 화의나 법정관리 신청중이면 대출이 불가능하며

법원의 최종 결정이 나야 대출이 가능하다.

직장 지역 재건축아파트 조합원은 부담금의 10%이상를 납입하면 중도금

대출 자격을 주어지며 재개발사업 조합원은 중도금 대출대상이 아니다.

동일 주택에 대해 다른 융자금이 있으면 중도금 대출이 안되며 이때는 해당

융자금을 갚으면 대출이 가능해진다.

그러나 전용 60평방m이하 주택은 국민주택기금을 지원받아도 최고 2천만원

까지 중도금 대출자격이 있다.

다만 이 기금과 대출금의 합계가 총분양가의 50%를 초과할 수 없다.

입주 예정자들의 관심은 이 중도금이 앞으로 얼마나 더 풀리느냐에 있다.

정부는 침체된 주택경기를 활성화시키기 위해 3조원정도를 추가지원할 계획

으로 알려졌다.

가구당 평균 3천만원을 대출받는 것으로 환산하면 10만가구가 혜택을 본다는

계산이다.

정부는 지난 7월 2조2천2백50억원(약 7만4천가구에 해당)의 중도금을 대출,

수요자들의 폭발적인 인기를 끌었었다.

< 방형국 기자 bigjob@ >

( 한 국 경 제 신 문 1998년 9월 8일자 ).

-

1

정부가 ‘철도 지하화’ 사업으로 확보하는 철도 상부 공간과 주변 부지의 원활한 개발을 위해 용적률 완화 등 특례를 확대한다.국토교통부는 ‘철도 지하화 및 철도부지 통합개발에 관한 특별...

-

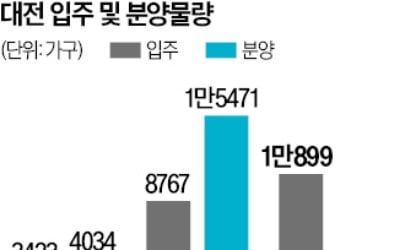

2

미분양·입주물량 쌓이는데…대전, 올해 2476가구 나온다

올해 대전에서 아파트 2000여 가구가 분양될 예정이다. 미분양과 입주 물량 증가 속에 어떤 청약 성적을 거둘지 관심을 끈다.31일 분양업계에 따르면 올해 대전에서 ‘대전롯데캐슬더퍼스트’(952...

-

3

2월 수도권에서 아파트 8000여 가구가 분양된다. 지하철역과 가까운 대규모 단지가 많은 게 특징이다. 최근 부동산시장은 대출 규제, 정책 불확실성 등으로 거래가 줄어드는 등 전반적으로 위축된 모습이다. 분양시장에서...