'시중금리 거꾸로 간다' .. 기업 부담으로 작용

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금융기관간 단기거래인 콜 금리는 떨어지고 있는데 비해 3년만기 회사채

유통수익률 등 장기금리는 오히려 상승세다.

이처럼 장단기 금리가 서로 반대방향으로 움직이면서 콜과 회사채의 금리차

는 지난 주말 4%포인트 가까이 벌어졌다.

물론 금리의 장고단저 현상은 이상할게 없다.

문제는 장기금리와 단기금리가 역방향 행진을 지속하면서 그 격차가 너무

벌어지고 있다는 점이다.

특히 회사채 금리가 8%대 후반에서 고공비행을 지속하는 것은 은행 대출

금리가 한자리 수로 떨어지데 큰 걸림돌이 되고 있다.

경기회복으로 기업들의 자금수요가 본격화될 때 사상 초유의 저금리 혜택을

그만큼 덜 볼 수 있다는 얘기다.

<> 꺼꾸로 가는 장단기 금리 =지난 13일 금융기관간 하루짜리 거래인 콜금리

는 5.01%.

작년말 6.65%였던 콜금리는 한국은행의 금리 하향안정 의지에 힘입어 연일

하락세를 이어가고 있다.

하지만 장기금리의 대표격인 3년만기 회사채유통수익률은 지난 13일 8.75%

를 기록했다.

지난해말 8%였던 회사채금리는 올 1월말 8.13%, 2월말 8.65%로 꾸준히

상승중이다.

작년말까지만 해도 큰 흐름에선 한 방향으로 움직였던 콜과 회사채금리가

지금은 완전히 "꺼꾸로 행진"을 하고 있는 셈이다.

콜과 회사채간 금리 격차는 지난 13일 3.74%포인트에 달했다.

작년말 1.35%포인트에 그쳤던 차이가 두달여만에 3배 정도로 커진 것이다.

<> 왜 역방향으로 움직일까 =가장 큰 원인은 향후 금리상승 전망 탓이다.

지금은 당국이 경기진작을 위해 금리를 끌어내리고 있지만 경기가 회복세를

타면 금리는 다시 오를 것이란 기대감이 팽팽해 있다.

따라서 한은이 간접적인 시장개입을 통해 통제할 수 있는 콜금리는 계속

떨어지고 있는 반면 시장심리에 의해 좌우되는 회사채금리는 오히려 오르고

있다는 얘기다.

실제로 향후 경기가 회복돼 금리가 오를 것으로 본다면 지금 낮은 금리

(비싼 값)로 장기 회사채를 사 두는 것은 손해다.

당연히 회사채를 사려는 사람은 줄고 금리는 올라갈 수 밖에 없다.

회사채의 주 고객인 투신사들도 마찬가지다.

몇개월전만 해도 투신사들은 3-6개월짜리 단기공사채 수익증권 상품판매로

빨아들인 시중자금을 갖고 3년만기 회사채를 사들였다.

그러나 단기수신을 받아 장기로 운용하는데 따른 만기불일치(미스매칭)가

문제 되면서 투신사들은 요즘 회사채 매입을 자제하고 있다.

더구나 시중자금도 더 이상 투신사에 몰리지 않아 매입여력도 떨어졌다.

<> 문제는 없나 =걱정되는 것은 향후 경기가 상승해 기업들이 자금을

필요로 할 때다.

지금처럼 기업들에 자금수요가 없을 땐 고금리 회사채가 문제가 안된다.

하지만 기업이 서서히 투자에 나서면서 자금수요가 생기면 그렇지 않아도

높은 회사채금리는 더 올라갈게 뻔하다.

그만큼 기업들엔 고금리 부담으로 돌아온다는 뜻이다.

재경부 관계자도 "금년 중반기 이후 기업들의 자금수요가 늘때 금리가

폭등하지 않을까 우려된다"고 말했다.

또 회사채금리보다 2~3%포인트 높기 마련인 대출금리가 더 떨어지지 못하는

것도 문제다.

삼성금융연구소 김진영 금융팀장은 "회사채와 콜 금리가 역방향으로

움직이는게 장기화될 경우 시중자금 흐름도 어떤 식으로든 왜곡될 가능성이

있다"고 지적했다.

< 차병석 기자 chabs@ >

( 한 국 경 제 신 문 1999년 3월 16일자 ).

-

1

골드만 "트럼프 2기, 대미흑자 큰 한국·대만·베트남도 요주의"

골드만삭스는 트럼프의 승리로 중국뿐 아니라 한국·대만·베트남의 대미 무역도 더 엄격한 감독을 받을 가능성이 있다고 지적했다. 11일(현지시간) CNBC가 인용한 보고서에 따르면 골드...

-

2

롯데, 주력 계열사 실적 부진에 임원 급여 최대 30% 자진반납

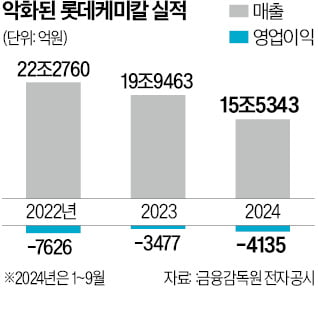

실적 부진으로 경영난을 겪는 롯데그룹 내 주요 계열사 임원들이 책임경영 차원에서 이달부터 급여 일부를 자진 반납하기로 했다.11일 유통·화학업계 등에 따르면 롯데그룹 지주사인 롯데지주와 롯데케미칼, 롯데...

-

3

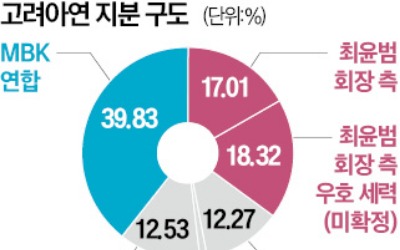

MBK파트너스와 영풍 연합이 지난달 공개매수가 끝난 직후 고려아연을 꾸준하게 장내매수한 것으로 나타났다. 이로써 고려아연 지분 1.36%를 추가 확보했다. MBK 연합의 의결권 기준 지분율이 45%를 넘었다. 사실상...