금융업무 빅뱅 '초읽기' .. 겸업 허용기준 연내 확정

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금융감독원은 금융권별로 핵심업무(Core Business)만 배타성을 인정하고

그 외엔 겸업과 제휴를 자유롭게 허용한다는 방침이다.

강병호 금감원 부원장은 9일 "상호 업무제휴를 통해 장벽을 트는 기준을

마련해 오는 24일 금감위 정례회의에서 확정지을 계획"이라고 말했다.

금감원은 궁극적으론 미국 유럽처럼 금융장벽을 완전히 터야할 것으로 보고

있다.

그러기 위해선 금융관련법을 다 뜯어고쳐야 한다.

따라서 당장은 업무제휴로 금융기관들의 갈증을 풀어주겠다는 것이다.

은행 증권 보험 등 3대 금융권역간에 서로 손잡기나 상대영역 진출이 더욱

활기를 띨 전망이다.

지금까진 은행점포에서 단순히 증권계좌 개설을 대행하거나 보험료를 대신

수납하는 수준에 그쳤다.

업무장벽을 트려면 어디까지를 핵심업무로 규정할 것인지가 먼저 결정돼야

한다.

금감원은 아직 논란여지가 많아 확정을 미루고 있는 상태다.

강 부원장은 "각 금융권이 사활을 걸고 달려든다"며 애로를 토로했다.

금감원이 생각하는 핵심업무는 <>은행의 예금,지급결제 <>증권의 위탁매매

<>보험의 보험상품 인수 등이다.

이 정도로 최소화한다면 당장 "금융빅뱅(Big Bang,대변혁)"의 서막이

열린다고 봐도 무방하다.

은행에서 보험상품을 파는 "방카슈랑스"가 나타날 수도 있다.

하지만 구조조정 와중에 있는 금융계 현실을 고려해 핵심업무 범위를 약간만

넓혀도 사정은 크게 달라진다.

보험사의 경우 보험상품 판매를 핵심업무로 넣으면 은행에서 보험상품을

직접 팔 수 없게 된다.

주택은행과 ING생보가 추진하는 보험상품 판매제휴도 은행점포에 칸막이와

출입구를 따로 두고 보험사 직원이 나와 파는 초보적인 제휴로나 가능하다.

변액보험(실적배당형 보험상품)도 보험에 투신상품을 허용하는 셈이어서

업무장벽 철폐 차원에서 검토해야 한다고 강 부원장은 설명했다.

은행의 대출을 핵심업무에 넣으면 대출섭외에서 실행까지 업무과정(대출심사

신용평가 사후관리 등)이 은행영역으로 굳어지게 된다.

금감원은 큰 문제가 없다면 가급적 푸는 쪽으로 무게를 두고 있다.

반면 재정경제부는 아직 금융분업주의를 채택하고 있는 만큼 겸업허용

범위를 법에 명확히 정하자는 입장이다.

재경부는 이런 취지의 금융관련법 개정안을 국회에 올려 놓고 있다.

< 오형규 기자 ohk@ked.co.kr >

( 한 국 경 제 신 문 1999년 12월 10일자 ).

-

1

골드만 "트럼프 2기, 대미흑자 큰 한국·대만·베트남도 요주의"

골드만삭스는 트럼프의 승리로 중국뿐 아니라 한국·대만·베트남의 대미 무역도 더 엄격한 감독을 받을 가능성이 있다고 지적했다. 11일(현지시간) CNBC가 인용한 보고서에 따르면 골드...

-

2

롯데, 주력 계열사 실적 부진에 임원 급여 최대 30% 자진반납

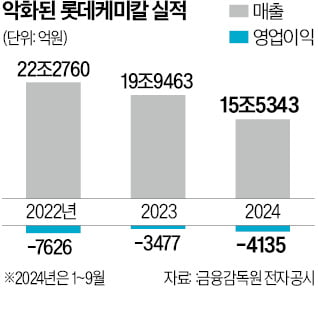

실적 부진으로 경영난을 겪는 롯데그룹 내 주요 계열사 임원들이 책임경영 차원에서 이달부터 급여 일부를 자진 반납하기로 했다.11일 유통·화학업계 등에 따르면 롯데그룹 지주사인 롯데지주와 롯데케미칼, 롯데...

-

3

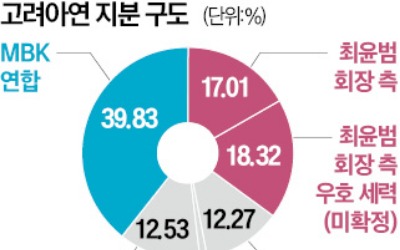

MBK파트너스와 영풍 연합이 지난달 공개매수가 끝난 직후 고려아연을 꾸준하게 장내매수한 것으로 나타났다. 이로써 고려아연 지분 1.36%를 추가 확보했다. MBK 연합의 의결권 기준 지분율이 45%를 넘었다. 사실상...