비업무용 땅 취득세 重課 폐지 .. 행자부, 지방세법 개정안

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

내년부터 법인의 비업무용토지에 대한 취득세 중과제도가 폐지되고 공공법인의 수익사업용 재산과 농.수협에서 신용사업(은행업무)용으로 사용하는 부동산 등은 지방세 감면혜택을 받지 못한다.

자동차세는 등록기준일로부터 3년이 지나면 매년 5%씩 줄어든다.

행정자치부는 22일 이같은 내용을 골자로 한 "지방세법 개정안"을 마련, 내년 1월부터 시행한다고 밝혔다.

지난 73년 도입된 법인의 비업무용토지에 대한 취득세 중과제도(일반세율 2%의 5배인 10%)가 폐지됨에 따라 "비업무용 토지"의 개념이 사실상 사라지게 됐다.

행자부는 또 교육재정을 확보하기 위해 2000년말까지 인상적용키로 했던 주민세소득할 세율을 계속 유지키로 했다.

이에따라 주민세율은 소득세의 10%가 계속 유지된다.

지방교육재정교부금은 내년부터 특별.광역시 담배소비세액의 45%, 특별.광역시세와 도세 총액의 3.6%로 상향조정된다.

행자부는 지방 재정의 확보를 위해 지방세 감면대상을 대폭 축소했다.

산업인력관리공단, 에너지관리공단 등 공공법인의 수익사업용 재산과 농협과 수협의 신용사업용 부동산이 감면대상에서 제외돼 내년부터 세금을 내야 한다.

의료법인, 도시가스사업, 국제.연안선박 사업 등에 대한 감면폭도 줄어든다.

그러나 농어민과 국가유공자 등의 생활안정을 위한 감면제도는 2003년까지 연장하기로 했다.

주택재개발사업과 관련, 이른바 딱지 거래를 통해 조합원 자격을 승계한 사람이 해당 주택의 취득세와 등록세를 낼때는 자격을 넘겨받는 과정에서 기존에 납부했던 취득세와 등록세 만큼을 공제받을 수 있게 된다.

행자부는 지방세 체납시 결손처분에 대해서는 징수권 소멸시효인 5년이내에 체납자의 재산이 늘어나 담세력을 회복한 경우에는 결손처분을 취소하고 지방세를 징수할 수 있게 했다.

자동차세는 차령 3년부터 매년 5%씩 경감돼 12년이후에는 50%까지 줄어들고 매년 1월1일을 기준일로 부과되는 면허세도 폐지된다.

장유택 기자 changyt@hankyung.com

자동차세는 등록기준일로부터 3년이 지나면 매년 5%씩 줄어든다.

행정자치부는 22일 이같은 내용을 골자로 한 "지방세법 개정안"을 마련, 내년 1월부터 시행한다고 밝혔다.

지난 73년 도입된 법인의 비업무용토지에 대한 취득세 중과제도(일반세율 2%의 5배인 10%)가 폐지됨에 따라 "비업무용 토지"의 개념이 사실상 사라지게 됐다.

행자부는 또 교육재정을 확보하기 위해 2000년말까지 인상적용키로 했던 주민세소득할 세율을 계속 유지키로 했다.

이에따라 주민세율은 소득세의 10%가 계속 유지된다.

지방교육재정교부금은 내년부터 특별.광역시 담배소비세액의 45%, 특별.광역시세와 도세 총액의 3.6%로 상향조정된다.

행자부는 지방 재정의 확보를 위해 지방세 감면대상을 대폭 축소했다.

산업인력관리공단, 에너지관리공단 등 공공법인의 수익사업용 재산과 농협과 수협의 신용사업용 부동산이 감면대상에서 제외돼 내년부터 세금을 내야 한다.

의료법인, 도시가스사업, 국제.연안선박 사업 등에 대한 감면폭도 줄어든다.

그러나 농어민과 국가유공자 등의 생활안정을 위한 감면제도는 2003년까지 연장하기로 했다.

주택재개발사업과 관련, 이른바 딱지 거래를 통해 조합원 자격을 승계한 사람이 해당 주택의 취득세와 등록세를 낼때는 자격을 넘겨받는 과정에서 기존에 납부했던 취득세와 등록세 만큼을 공제받을 수 있게 된다.

행자부는 지방세 체납시 결손처분에 대해서는 징수권 소멸시효인 5년이내에 체납자의 재산이 늘어나 담세력을 회복한 경우에는 결손처분을 취소하고 지방세를 징수할 수 있게 했다.

자동차세는 차령 3년부터 매년 5%씩 경감돼 12년이후에는 50%까지 줄어들고 매년 1월1일을 기준일로 부과되는 면허세도 폐지된다.

장유택 기자 changyt@hankyung.com

관련 뉴스

-

1

서울 동작구 흑석재정비촉진구역(흑석뉴타운)이 10개 구역 중 6곳의 입주를 마치고 인기 아파트촌으로 탈바꿈하고 있다. 나머지 네 구역도 공공재개발, 신탁방식 등을 선택해 속도를 낸다. 흑석동 일대는 한강 조망이 가능...

-

2

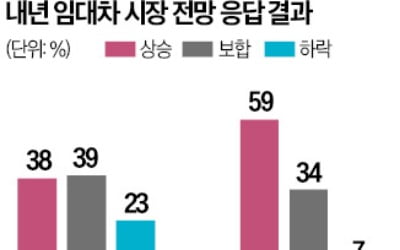

부동산 수요자 10명 중 6명이 내년 임대차 시장에서 월세가 오를 것이라고 예상했다. 금리 인상, 전셋값 상승 등으로 월세 수요가 증가할 것이라는 분석이 나온다.부동산 정보 플랫폼 다방은 지난 9~15일 앱 이용자 ...

-

3

서울 중구 을지로에서 레지던스 ‘호텔 더 보타닉 세운 명동’(사진)이 20일 문을 열었다. ‘럭셔리 하이브리드 레지던스 호텔’이라는 차별화된 개념을 적용한 5성급 프리미엄 ...