한통프리텔 '약발' 안받네..'합병 시너지' 매수추천 계속되는데...

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

그러나 증권사들의 잇따른 매수 추천에도 불구하고 두 종목의 주가에는 상승탄력이 붙지 않고 있다.

증권업계에서는 한통프리텔이 코스닥의 시가총액 1위인 대표종목인 점을 들어 증권사들의 강력 추천에도 한통프리텔의 주가 움직임이 둔화되면 코스닥의 전반적인 주가지수 전망도 어두워질 것으로 진단하고 있다.

9일 증권업계에 따르면 동원경제연구소 삼성증권 대우증권 등 증권사 또는 부속연구소들은 한통프리텔과 한통엠닷컴이 합병으로 인해 중복 투자가능성을 제거하고 동시에 시장점유율도 크게 높일수 있는 전기를 잡은 것으로 평가했다.

이들 증권사와 경제연구소들은 한통프리텔에 대해 ''매수(buy)''또는 ''장기매수''의 긍정적인 투자의견을 제시했다.

한통프리텔과 엠닷컴은 지난 7일 주총에서 합병을 승인받아 소액주주들은 이달 26일까지(엠닷컴은 4월27일~5월1일) 매수청구권을 행사할 수 있다.

한통프리텔과 엠닷컴의 매수청구가격은 3만6천9백8원과 9천6백48원이다.

이에 대해 동원경제연구소는 투자비용 감소 및 잠재적 시장점유율 증가로 수익성증대 효과를 볼 것으로 분석했다.

삼성증권도 규모의 경제에 따른 비용감소 효과를 강조했다.

대우증권의 경우 합병회사인 한통프리텔의 향후 적정주가를 현 주가보다 약 30% 이상 할증된 5만2천7백86원으로 산출했다.

이에 앞서 지난 7일 대신경제연구소도 프리텔과 엠닷컴의 합병주총 이전인 데도 합병승인 자체가 문제없을 것이라고 예측하는 등 프리텔 등에 대해 우호적인 리포트를 내는 데 선수를 쳤다.

그러나 두 회사 주가는 상대적으로 상승탄력을 받지 못해 증권사 추천에 따라 매수한 투자자들은 실망감을 표시하고 있다.

9일 한통프리텔 주가는 3.03% 내린 4만50원(액면가 5천원)을 기록했다.

한통엠닷컴도 전일보다 1.22% 떨어진 9천7백50원을 나타냈다.

증권업계에서는 외국인 투자자들은 그동안 매수세를 보였지만 국내의 개인투자자들의 매도공세로 주가가 맥을 못추고 있는 것으로 풀이했다.

현대증권의 서용원 팀장은 "IMT2000서비스 실시시기를 예측할수 없는 데다 유럽 등 외국증시에서 통신주가 출현금 부담 등으로 약세를 면치 못하고 있는 것이 악재로 작용했다"고 지적했다.

대우증권의 민경세 연구위원도 "외국인의 매수세도 시장상황에 따라 어떻게 달라질지 예측하기 힘들다"며 "개인들이 철저히 외면하고 있는 가운데 만약 외국인마저 매도세로 돌아선다면 주식매수청구가격도 깨질 수 있다"고 덧붙였다.

그러나 부정적인 현상을 일시적인 것으로 풀이하며 추가상승을 예측하는 애널리스트들도 적지 않다.

동양증권의 이승혁 연구위원은 "합병에 대한 경제효과가 시장에 제대로 반영되지 않는 것은 분명하다"며 "수급만 약간만 호전되어도 시너지효과가 부각되면서 주가가 상승할 가능성이 높다"고 설명했다.

한편 지난 2월21일부터 임시주총전일인 3월6일까지 합병반대의사를 표시한 주주는 한통프리텔 19.8%(발행주식수대비 지분율),엠닷컴 24.2%이다.

만약 한통프리텔과 엠닷컴의 주주들이 합병에 대한 반대의사로 주식매수청구권을 전부 행사할 경우 회사측에서 부담해야 할 비용은 이론적으로 각각 1조4백25억원,3천6백59억원에 달할 수 있다.

임상택 기자 limst@hankyung.com

-

1

전기차 캐즘(일시적 수요 둔화)과 도널드 트럼프 2기 미국 행정부 출범에 따른 정책 불확실성 우려로 LG에너지솔루션 주가를 향한 눈높이가 낮아지고 있다. 13일 LG에너지솔루션은 0.29% 내린 34만7500원에 장...

-

2

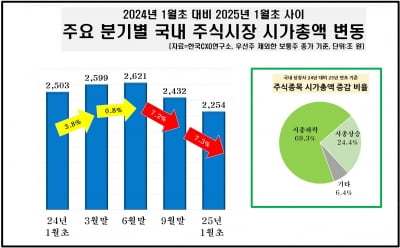

작년 상장사 시가총액 249조 증발…시총 '1조 클럽'도 19개 감소

지난해 국내 상장사 시가총액이 249조원 감소한 것으로 나타났다. 증시 침체가 이어지며 10개 중 7개꼴로 시총 하락을 피하지 못했다.기업분석 전문업체 한국CXO연구소는 이 같은 내용의 국내 증시 시가총액 변동 현황...

-

3

증권사들이 국내 완성차 업체들의 지난해 4분기 실적 추정치를 낮춰 잡고 있다. 완성차 업체들이 대표적인 고환율 수혜주로 꼽히는 점을 감안하면 이례적이다. 원·달러 환율 급등에 따른 긍정적 효과보다 판매보...