[부동산 증권화시대] (10) '리츠제도 문제 뭔가'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

정부가 ‘철도 지하화’ 사업으로 확보하는 철도 상부 공간과 주변 부지의 원활한 개발을 위해 용적률 완화 등 특례를 확대한다.국토교통부는 ‘철도 지하화 및 철도부지 통합개발에 관한 특별...

-

2

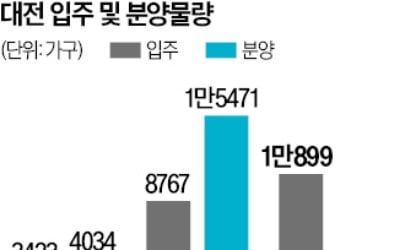

미분양·입주물량 쌓이는데…대전, 올해 2476가구 나온다

올해 대전에서 아파트 2000여 가구가 분양될 예정이다. 미분양과 입주 물량 증가 속에 어떤 청약 성적을 거둘지 관심을 끈다.31일 분양업계에 따르면 올해 대전에서 ‘대전롯데캐슬더퍼스트’(952...

-

3

2월 수도권에서 아파트 8000여 가구가 분양된다. 지하철역과 가까운 대규모 단지가 많은 게 특징이다. 최근 부동산시장은 대출 규제, 정책 불확실성 등으로 거래가 줄어드는 등 전반적으로 위축된 모습이다. 분양시장에서...