ESOP 기업 자사주출연 전액 손비인정 - ESOP案

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

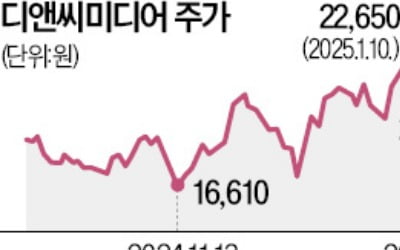

숏폼 플랫폼 선보인 디앤씨미디어 "국가대표 콘텐츠社 도전"

“숏폼 콘텐츠 플랫폼 펄스픽이 14일 정식 서비스됩니다. 자체 지식재산권(IP)을 활용한 미디어믹스 전략으로 국가대표 콘텐츠기업이 되겠습니다.”최원영 디앤씨미디어 대표(사진)는 지난 10일 올해...

-

2

"고환율 수혜주라더니"…현대차·기아에 찬물 끼얹는 '악재' 뭐길래

대표적인 고환율 수혜주로 꼽히던 완성차 업체들의 지난해 4분기 실적 눈높이가 낮춰지고 있다. 환율 수혜로 인한 긍정적 효과보다 판매보증충당금 증가로 인한 부정적 효과가 더 커질 수 있어서다. 13일 현대차는...

-

3

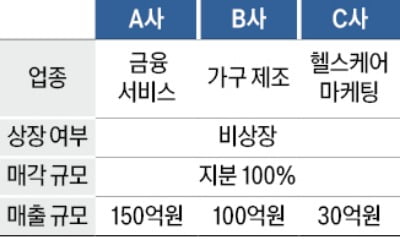

금융 서비스 회사 A사가 매물로 나왔다. 리테일(소개금융)과 연계해 B2B(기업간거래) 금융 서비스를 하는 업체다. 안정적 사업구조로 안정적 실적을 올리는 회사다. 연간 매출과 영업이익은 각각 150억원, 30억원이...