"삼성전기 실적개선 예상, 조정시 적극매수" - 대신

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

카카오페이 주가가 장 초반 급등하고 있다. 카카오페이가 올해 흑자 전환을 할 것이란 증권가 전망에 긍정적 투자심리가 형성된 것으로 풀이된다. 5일 오전 9시53분 현재 카카오페이는 전 거래일보다 3200원(...

-

2

카카오뱅크, 작년 순익 4401억 사상 최대…전년비 24%↑

카카오뱅크는 지난해 연간 영업이익 6069억원, 당기순이익 4401억원을 기록했다고 5일 공시했다. 이는 전년 동기 대비 각각 26.8%와 24.0% 증가한 사상 최대 실적이다. 지난해 4분기 영업이익과 당기순이익은...

-

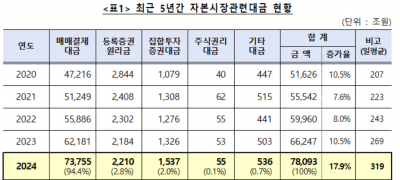

3

작년 예탁원 통한 자본시장 대금 7경8093조…전년比 17.9% 증가

한국예탁결제원은 지난해 처리된 자본시장 관련 대금이 7경8093조원으로 작년 동기(6경6247조원) 대비 17.9% 증가했다고 5일 밝혔다.자본시장 관련 대금은 자본시장에서 예탁원의 업무수행에 수반돼 처리된 대금을 ...